2017双十一依然如同往年一样,如火如荼,天猫的交易额再一次刷新了去年的交易记录!已经达到令人目瞪口呆的地步!那么,茶行业在天猫双十一茶叶类相关销售数据又如何呢?今天我们将这些双11销售数据一一汇总,分析。为你一一详解2017年天猫双十一茶叶类的销售趋势。

一、2016与2017整体数据对比

卖家

本次双十一相对于2016年,访客量、浏览量,客单量,支付数,搜索点击人数相比往年增加了外,卖家数与被支付卖家数有所下降外都呈上升趋势。

与2016年卖家数相比,卖家数量明显下降,下降了27608家,减少率为25%,同时被支付卖家数也略有下降数量大约为300人。

这是因为淘宝上的茶叶卖家因为竞争比较激烈,一直呈淘汰制,这类似于一种自我净化,小型的卖家会被清理出市场,对被清理后剩下的卖家而言,成交率与去年相差不大,这种情况下留下来的卖家才是比较有实力的卖家。

成交金额

较2016年,成交额上升的茶类有普洱茶、白茶、草茶及再加工茶,乌龙茶、红茶、绿茶、黑茶、黄茶有所下降。

其中,普洱茶跟2016年一样依然位列第一,并且高出4.24%,其他茶类提高率从高到低依次为:白茶、花草茶及再加工茶。

而成交额下降的茶类和比例依次为:乌龙茶2.15%,绿茶1.38%,红茶0.71%,黄茶0.16%,黑茶0.09%,花草茶及再加工茶的关注度持续增加。

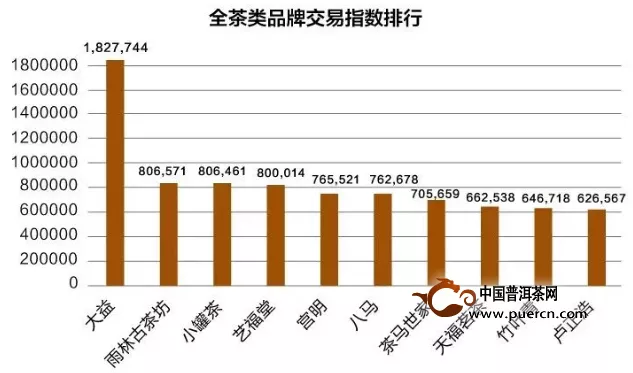

二、品牌热销榜:大益夺冠

从下面的数据可以看出,纯电商品牌比例减少,传统品牌突起。

全茶类的交易指数中,排在前三名的依次为:第一名大益1,827,744,第二名的雨林古茶坊806,571,第三名小罐茶806,461。

石雨益昌号、川宇这两个在去年被称为“异数”的前十品牌,让人意外的是,今年它们都被挤出了前十排名,并且在普洱品牌交易指数榜单上也不见踪迹。

看起来所谓的“异数”从一个中性词甚至是褒义词变成了一个贬义词。

雨林古茶坊、小罐茶、宫明三个品牌是本年度的新晋茶叶品牌。原因在于它们一种新的销售方式打动消费者,雨林古茶坊聚焦年轻人群,小罐茶不同,是以高端大师茶集合为亮点,短短几年就在淘宝双十一全茶类交易指数中位列前三。

从整体数据来看,线上线下茶叶品牌扎根于电商领域,其中传统茶企更加稳固,纯粹的电商品牌在茶叶品类中不再风靡。

绿茶品牌交易指数排行榜竹叶青第一▼

乌龙类品牌交易指数排行榜▼

红茶类品牌交易指数排行榜元正正山堂第一▼

黄茶类品牌交易指数排行榜抱儿钟秀第一▼

黑茶类品牌交易指数排行榜白沙溪第一▼

白茶类品牌交易指数排行榜品品香第一▼

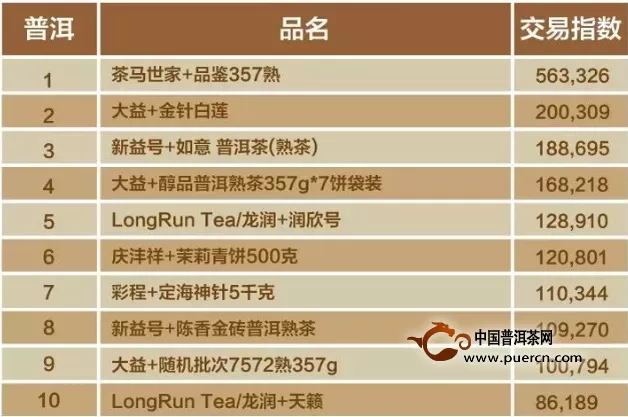

三、热销产品排行榜:熟茶夺冠,绿茶位列二三

传统品牌牢握电商渠道,普洱茶趋于品饮化大众化。

双十一正好处在秋冬时节,意外的让普洱茶的熟茶销量猛增,普洱茶中熟茶销量突出,使得普洱茶更加品饮化大众化,更加意外的是,绿茶居然会在秋冬成为热点。

从2017年和2016年的数据对比,消费者的目光已经从玫瑰花、柠檬干片、大麦茶等这些非茶之茶,转向西湖龙井、茉莉花茶、金骏眉、正山小种等真正的茶叶产品中。

并且,消费者更加青睐传统品牌的优质高端茶,消费者的茶知识得到提升,呈现出“更加懂茶”的趋势。

在实体店的带动下,电商的模式已经正式开始启动并且持续发力,并且取得了不错的战绩。消费者从传统的线下购茶习惯中苏醒来,逐渐追逐电商购物,消费者通过电商这个窗口开始了解茶,接触茶,喝茶,懂茶,参与双十一的狂欢!

与三年前不同的是,传统品牌在电商的大趋势下,改头换面,进军电商领域,及时在单价比纯电商高出很多的情况下,仍然以绝对的优势征服了消费者。

让人惊讶的是,普洱熟茶替代乌龙茶铁观音品类变成了产品热销榜冠军,普洱生茶没有上榜,熟茶较生茶在消费者心中占据了更加重要的地位。

值得注意的是,近年来拉动圈内流量的小青柑,并未在任何榜单上出现。去年热度选手三只松鼠也名落孙山。

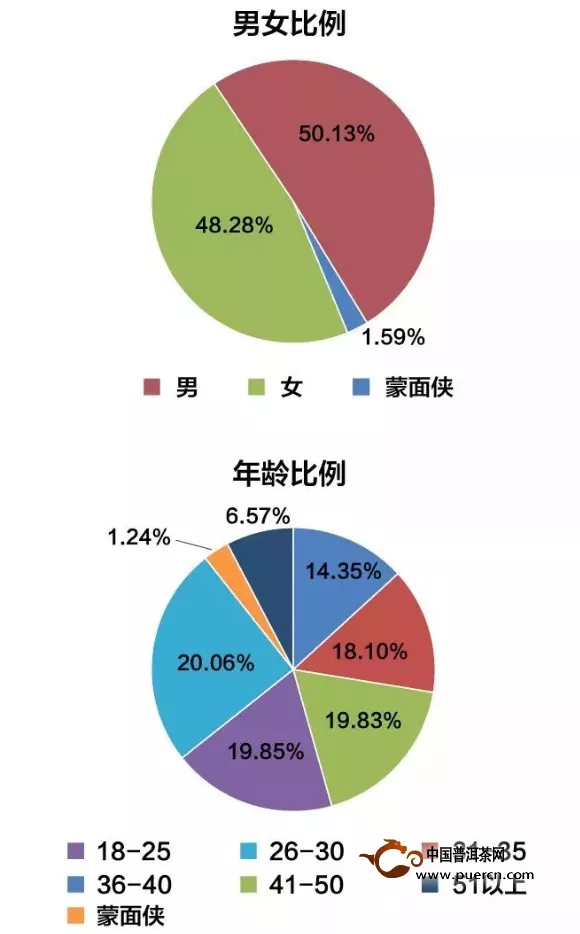

四、线上茶叶购买主体呈现年轻化

买家呈现年轻化趋势,多来自于北上广

性别:双十一购买人群而言,男女比例相差不大,男性买家比女性买家稍微多一点。

年龄:购茶人群主要集中在18~30岁的青年群体,总体占比39.91%,其中,26-30岁的占比最多,其次是18-25岁,再次是31-35岁,总体而言,买家更加趋于年轻化。

人群类别:公司职员占比为48.68%,学生队伍占整体比例的12.71%,由此看来90后、95后已经成为茶叶消费中比重较大的主体,所以新的销售模式,比如简洁有趣的包装、简明直接的销售术语、小袋形式的销售都已经成为茶企销售模式新的追逐点。

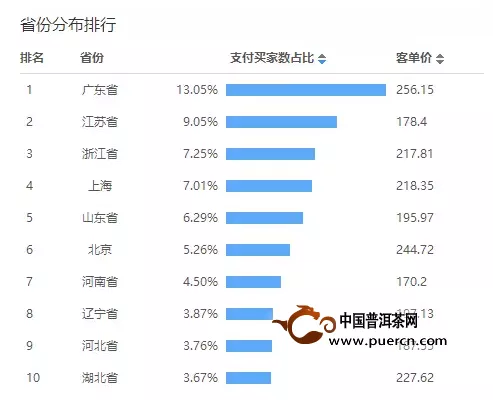

地区:广东省成为第一名,占到了全国的十分之一,而且客单价也以256.15元高出平均客单价41元。内陆城市中,湖北省较高,客单价达到了227.62元。

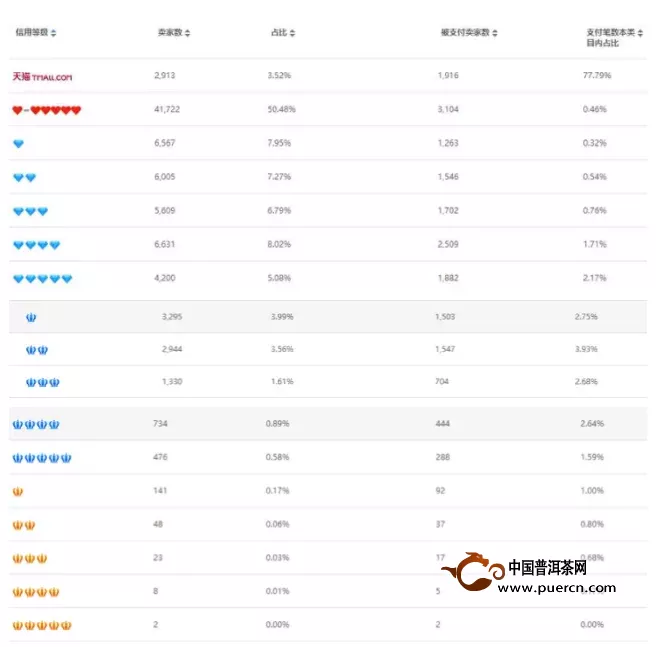

五、天猫成为线上卖家主体

在茶行业中,有许多新生店涌入。

而茶叶淘宝店中,天猫店的占比很低,只有3.52%,但支付笔数本类目内占比77.79%,几乎可以说是所有的成交都是通过天猫店完成。

只有几颗星级别的淘宝店,在所有淘宝卖家中占比为般为50.48%,但它们的成交量低,但支付笔数只占了0.46%。

茶叶和其他商品在消费者心中一样,我们更愿意选择信誉度高并且有线下店的天猫旗舰店进行购买,所有消费者更加愿意选择在天猫店铺进行购买;

分析具体原因如下:

第一,可以保证真正的降价销售,可与实体店做对比;

第二,可以了解实物如何,线下试饮之后再购买更加保险;

第三,品牌影响力永远能够激发消费者的购买欲,全茶类前十的品牌的知名度基本上都不在话下。

其实今年的双十一还爆出了一些茶行业的反常之处:

一、作为茶界新宠,小青柑竟榜上无名;

二、普洱熟茶此次拿下了热销榜的江山,稳居第一,双十一时节为熟茶创作良好机遇;

三、在绿茶领域,明前西湖龙井成为今年的秋冬的爆款,深受广大消费者的喜爱;

四、去年的网红热门品牌“三只松鼠”此次并没有登临榜单,跨界电商遭到冲击;

五、干柠檬片、玫瑰花退位,真正的六大茶类上位,消费热点“非茶之茶”已经惨遭冷冻;

六、本次双十一新贵为:雨林古茶坊、小罐茶等品牌;

七、白茶成交位居第一,花草茶及再加工茶跃居第二位。

▲图片来自于微博@天猫

历年的双十一,关于刷单行为,网端屡见不鲜。这些,似乎早已成为电商销售手段捆绑的代名词。

但随着近年来,反不正当法草案的通过,这种营销手段,终将成为历史。根据新的法规,采用刷单、炒信用等方式,帮助自己或者其他经营者进行虚假宣传的,或者引导人误解的商业宣传,情节严重,最高可以出发200万罚款,吊销营业执照。

从2017年淘宝双十一整体数据进行分析,再结合2016年的数据进行纵向比较。我们可以看到,不论是品牌排行,单品销售排行,每年都会有新兴势力加入各类排行TOP10。

但从这一点也可以看出,稳居榜前的“三好学生”们,均拥有较高的市场认可度及口碑。而那些一时雀起的新兴品牌,如果只借由低价逻辑,终究不过是流星产业。

与之相对应的是,在2016年TOP10榜单中,一些新势力早已不见踪迹。而去年,传统线下品牌与纯电商品牌平分秋色的现象,也被正式打破。

由此,我们可以得到结论:

一、传统线下品牌线上持续发力,站稳前排

有别于往年,根据今年数据显示,能够挤进TOP10的品牌,大多数以传统线下品牌为主,极小部分是纯电商品牌。由此可见,传统且基于线下的茶品牌,相较于依托电商而促成的纯电商茶叶品牌而言,发力迅猛,站稳双十一前排。

并且,通过历年来的数据分析,可以看出:地位,很难撼动。

二、消费端趋于理性化,口碑佳、品质优占领份额

另一边,通过2017年数据分析:消费升级,促进了传统品牌的高歌猛进。线下品牌线上流量、客单大幅提升,让我们看到更趋于理性的消费端扩大和介入。

一则,在电商线上的受众品饮意识有所提升下,那些有着足够品牌支撑力与认可度的茶叶,借由双十一优惠红利,可获得更多的关注度与购买度;

再则,在常年品饮传统线下品牌的茶人中,转换购买渠道思维,进而大批量伸手电商,也让传统线下品牌获得较大份额。

这也就表明,那些原本在线下便具有背书能力和品牌效应的优质茶叶品牌,在内容、品质的驱动购买行为下,逐步占领优质爱茶人市场,或将形成新一轮的峰值。

结束语:

事实上,通过双十一数据分析,我们能窥见的只是茶类在电商某一阶段的呈现,不足以代表整个市场的全部。但可以肯定的是,要想在电商红海战役里博出位,绝不是单单凭借高明的营销策略就行的。

只有当产品内核、品牌影响力与消费者认可度达到同一高度时,才能保证其自身地位的牢固。值得欣慰的是,今年双十一,为我们呈现出茶叶销售端与消费端同步行进的良性态势。