2020年对中国茶产业来说是极不平凡的一年。面对疫情困扰及宏观经济形势的不利影响,在党和政府的正确领导下,在全产业的共同努力下,中国茶产业表现出了强大的发展定力与韧劲——茶叶总产量、总产值,内销量、内销额,出口额、出口均价持续攀升,再创历史新高;茶业作为精准脱贫的支柱产业,助力全国脱贫攻坚战取得决定性胜利。与此同时,以电商为首的渠道端、以新茶饮为首的消费端亮点频出;多家茶企提交登陆主板申请;多家资本再度关注茶产业;中欧地理标志协定为中国茶进军高端国际市场提供了重要机遇。但是也应看到,产业供需不平衡,企业经营压力大,行业创新亮点不多,文化、科技、产业统筹发展有待加强等情况仍亟待尽快解决。

2021年是“十四五”开局之年。为帮助中国茶产业今后五年的发展开好局、起好步,现将2020年中国茶叶产销形势介绍如下:

种 植 生 产

(一)数据指标

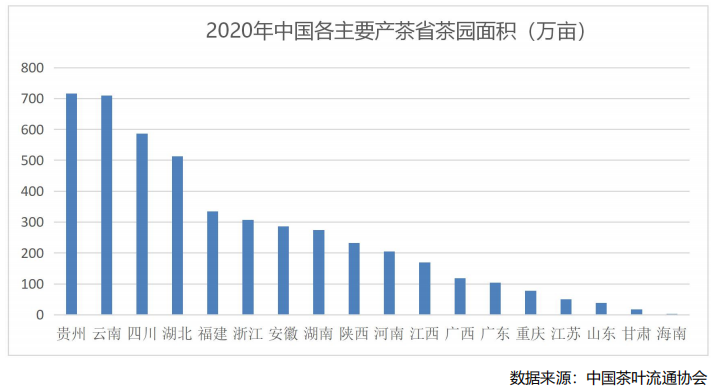

1.茶园面积增速趋缓。据统计,2020年,全国18个主要产茶省(自治区、直辖市)茶园总面积4747.69万亩,同比增加149.82万亩,增长率3.26%。其中,可采摘面积4152.18万亩,同比增加461.41万亩,增长率12.50%。

2.茶叶产量增势不变。2020年,全国干毛茶产量为298.60万吨,比上年增加19.26万吨,增幅6.9%。

3.农业产值持续增长。2020年,全国干毛茶总产值为2626.58亿元,比增230.58亿元,增幅9.62%。

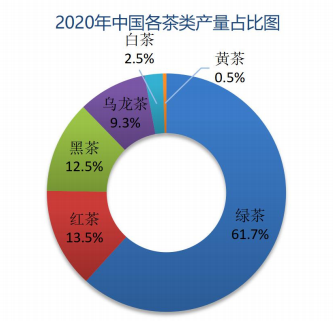

4.茶类结构有所调整。2020年,六大茶类中,绿茶、乌龙茶产量继续稳增,但总产量占比继续向下微调;红茶、白茶、黄茶产量激增,总产量占比出现攀升;黑茶略有减产,总产量中占比有所下降。具体来看:绿茶产量184.27万吨,占总产量的61.70%,比增6.99万吨,增幅3.94%;红茶产量40.43万吨,占比13.54%,比增9.71万吨,增幅31.59%;黑茶产量37.33万吨,占比12.50%,比减0.48万吨,减幅1.28%;乌龙茶产量27.78万吨,占比9.30%,比增0.20万吨,增幅0.73%;白茶产量7.35万吨,占比2.46%,比增2.39万吨,增幅48.05%;黄茶产量1.45万吨,占比0.49%,比增0.48万吨,增幅48.78%。

数据来源:中国茶叶流通协会

(二)运行情况

1.气象年景偏差,局部灾害频发。2月中旬全国范围的寒潮对特早茶品种造成了较大危害;3月下旬中东部地区大范围大风降水降温天气过程,造成江北局地茶叶不同程度受灾;云南春夏连旱,影响了多地头春茶产量和品质;6-8月,全国多地先后发生严重洪涝灾害,安徽、湖北、广东、四川等省的茶园、茶厂受灾。

2.抗疫复工复产,运行符合预期。总体来看,尽管疫情发生与春茶季基本完全重叠,但在党和政府的有力统筹与组织下,2020年春茶生产仍然有序开。疫情的真正严重影响主要反应在销售环节,各茶区每年春季举办的主题节会和展销活动受到影响,纷纷移师线上,尽管采用了直播带货等多种形式,但不足以弥补线下的缺失。进入下半年,疫情逐步缓解,茶叶生产也进入尾声。当然,内需市场的回暖无疑是对茶叶市场流通重大的利好。

3.产业持续发展,指标平稳向好。2020年疫情之下,中国茶叶产量超预期的大增,同时持续上升的成本使农业产值继续提升。分茶类产量看,红茶、白茶、黄茶激增,总产量占比出现攀升;黑茶略有减产,总产量占比有所下降;红茶取代黑茶成为中国第二大量产茶类。在抗疫复工复产有序推进的同时,全国茶园结构持续优化,无性系良种茶园面积比例不断提高,绿色优质产品生产基地增多,区域公用品牌、集群品牌、企业品牌、产品品牌整体数量和质量都有大幅提高,茶叶绿色安全稳定向好,质量效益继续提升。

4.产业痼疾仍在,改革任重道远。综合供给侧与需求侧反馈信息看,当前茶产业的主要问题:一是茶叶产能持续增大,产品供求结构性失衡的问题日益凸显。二是发展方式粗放,产业原先低成本、重扩增形成的竞争优势正在快速弱化。三是区域品牌、集群品牌、企业品牌、产品品牌等总体建设水平与日益增长的高质量品牌需求之间的矛盾较为突出。四是科技转化效率低,高校人才培养机制不适应茶产业需求,标准更新效率不高,行业管理与服务标准有待完善。五是业态融合发展形式单一,产品质量有待提升。六是新冠疫情的影响将持续到“十四五”前期,在警报完全解除前,生产环节的不确定性仍然存在。七是劳动力、土地等生产成本持续攀升,挤压利润空间。

内 销 市 场

(一)国产茶叶

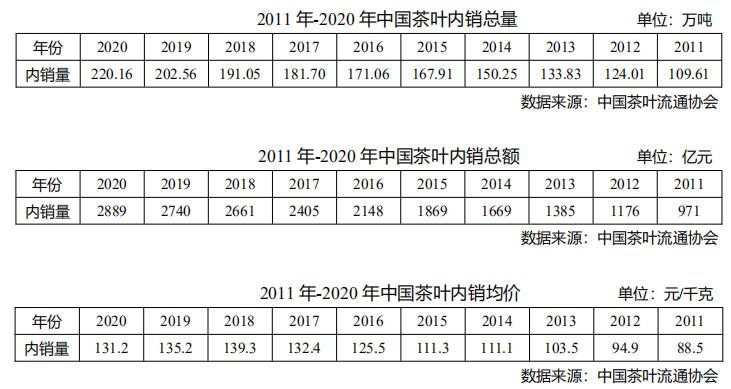

1.量额齐增,内销均价持续下降。据统计,2020年,中国茶叶国内销售量达220.16万吨,比增17.61万吨,增幅为8.69%。2020年,中国茶叶内销均价为131.21元/公斤,比减4.03元/公斤,减幅2.98%。2020年,中国茶叶国内销售总额为2888.84亿元,比增149.34亿元,增幅5.45%。

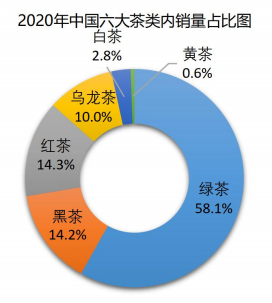

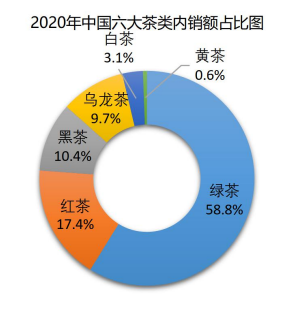

2.此消彼长,茶类格局出现调整。2020年,中国绿茶内销量127.91万吨,占总销量的58.1%;红茶31.48万吨,占比14.3%;黑茶31.38万吨,占比14.2%;乌龙茶21.92万吨,占比10.0%;白茶6.25万吨,占比2.8%;黄茶1.23万吨,占比0.6%。

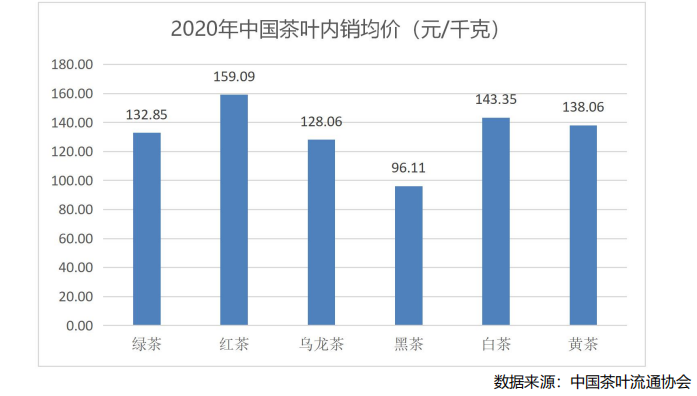

各茶类中,绿茶均价132.85元/公斤,红茶159.09元/公斤,乌龙茶128.06元/公斤,黑茶96.11元/公斤,白茶143.35元/公斤,黄茶138.06元/公斤。

据此推算,中国绿茶内销额1699.20亿元,占内销总额的58.8%;红茶500.85亿元,占比17.4%;黑茶301.57亿元,占比10.4%;乌龙茶280.72亿元,占比9.7%;白茶89.53亿元,占比3.1%;黄茶16.96亿元,占比0.6%。

(二)进口茶叶

受全球疫情影响,2020年中国进口茶叶总体呈下调状态。据海关数据,2020年1-12月,中国进口茶叶4.33万吨,同比减少0.17%;金额1.80亿美元,同比减少3.85%;均价4.2美元/公斤,同比下降3.69%。

1.分茶类看

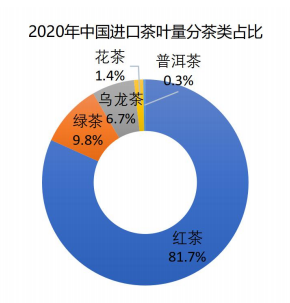

进口量方面:2020年进口红茶3.54万吨,比减2.71%,占总量的81.74%;绿茶0.43万吨,比增5.14%,占比9.84%;乌龙茶0.29万吨,比增9.24%,占比6.66%;花茶0.06万吨,比增142.51%,占比1.43%;普洱茶0.01万吨,比增215.14%,占比0.33%。

数据来源:中国海关

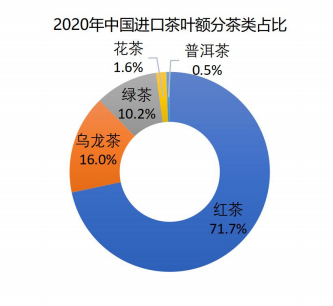

进口额方面:2020年进口红茶1.29亿美元,比增2.38%,占总额的71.70%;绿茶0.18亿美元,比增3.63%,占比10.15%;乌龙茶0.28亿美元,比减25.96%,占比15.95%;花茶0.03亿美元,比减14.98%,占比1.64%;普洱茶0.01亿美元,比减21.45%,占比0.54%。

数据来源:中国海关

进口均价方面:2020年,红茶均价3.6美元/公斤,比增5.23%;绿茶均价4.3美元/公斤,比减1.43%;乌龙茶均价10.0美元/公斤,比减32.22%;花茶均价4.8美元/公斤,比减64.94%;普洱茶均价6.8美元/公斤,比减75.08%。

(三)运行情况

1.内销市场依然是拉动中国茶业经济增长的主动力源。2020年,中国传统茶类销售格局基本稳定。名优茶仍是创造茶产业价值的主力军,内销额贡献率继续保持在70%以上。从销售通路看,受疫情影响,连锁门店、批发市场、商超卖场、传统茶馆,甚至新中式茶饮都出现了发展停滞的现象,而天猫、京东等平台电商的销售量额大增,销售份额持续扩大。从消费市场发展看,由于疫情使人们更注重健康,因此饮茶人口数量与消费需求量持续增多,而且在可预期的未来将进一步扩大。

2.在内销市场中,新式茶饮近年来热度较高。从行业角度看,新式茶饮是产品与业态的融合体;从消费者的角度看,则是服务与产品的统一。在城市分布方面,2020年新式茶饮门店在一、二线城市的增速放缓,呈现向三、四线市场下沉的趋势。在消费选择方面,“品质安全”超越“口感口味”成为首要考量因素。新茶饮业的发展变化对未来中国茶叶产销格局具有重要的参考价值。

外 销 市 场

受全球疫情影响,2020年,中国茶叶出口呈现出盘整态势,出口量明显减少,均价大涨,出口额微增,价额继续创历史新高。据中国海关统计数据,2020年1-12月,中国茶叶出口总量34.88万吨,比2019年减少1.77万吨,比减4.84%;出口总额20.38亿美元,比2019年增加0.18亿美元,同比微增0.91%;出口均价为5.84美元/千克,同比上涨0.33美元/千克,涨幅6.04%。

(一)分茶类看

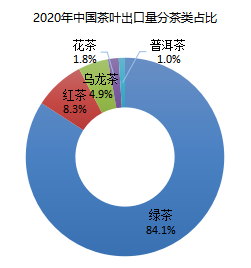

1.中国茶叶出口量自2014年以来首次出现下降。除普洱茶外,其余茶类出口量均有不同幅度减少。绿茶出口量为29.34万吨,占总出口量的84.1%,减少1054吨,降幅3.5%;红茶出口量为2.88万吨,占总出口量的8.3%,减少6392吨,降幅18.2%;乌龙茶出口量为1.69万吨,占总出口量的4.9%,减少1200吨,降幅6.6%;花茶出口量为6130吨,占总出口量的1.8%,减少359吨,降幅5.5%;普洱茶出口量为3545吨,占总出口量的1.0%,增加759吨,增幅27.2%。

数据来源:中国海关

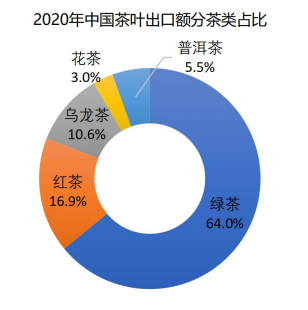

2.出口额继续保持2013年的增长态势,但增速明显放缓。量额呈正相关。绿茶出口额13.05亿美元,同比减少0.96%,占总额的64.0%;红茶3.44亿美元,同比比减1.40%,占总额的16.9%;乌龙茶2.16亿美元,比减8.55%,占总额的10.6%;花茶0.61亿美元,比减6.01%,占总额3.0%;普洱茶1.12亿美元,比增116.25%,占总额的5.5%。

数据来源:中国海关

3.出口均价继续2013年以来的升势,年均复合增长率达到6.23%。绿茶出口均价4.4美元/公斤,同比上涨2.60%;红茶均价12.0美元/公斤,同比上涨20.48%;乌龙茶均价12.7美元/公斤,比减2.07%;花茶均价9.9美元/公斤,比减0.50%;普洱茶均价31.5美元/公斤,同比大增69.96%。

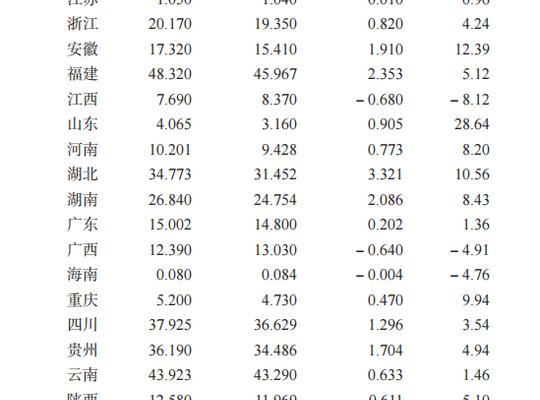

(二)分省区看

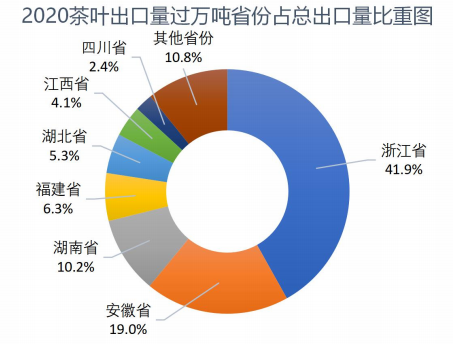

1.出口量:传统省份优势显现。2020年,中国茶叶出口量突破万吨的省份共有6个,依次是:浙江,14.62万吨,同比减少7.94%,占总量的41.92%;安徽,6.64万吨, 同比增长10.65%,占总量的19.04%;湖南,3.55万吨,同比减少9.06%,占总量的10.18%;福建,2.20万吨,同比减少8.29%,占总量的6.31%;湖北,1.84万吨,同比增长5.37%,占出口总量的5.28%;江西,1.44万吨,同比减少0.85%,占总量的4.13%。

2.出口额:西部各省迅速崛起。2020年,中国茶叶出口额达到1亿美元以上的省份有6个,依次是:浙江,4.47亿美元,同比减少7.54%,占总额的21.93%;福建,4.18亿美元,同比减少8.24%,占总额的20.51%;安徽,2.80亿美元,同比增长12.88%,占总额的13.74%;湖北,2.01亿美元,同比减少6.18%,占总额的9.86%;云南,1.10亿美元,同比增长65.60%,占总额的5.40%;贵州,1.04亿美元,同比增长115.80%,占总额的5.10%。

建 议

(一)持续推进《中国茶产业十四五发展规划建议(2021-2025)》落地。

(二)持续构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。

(三)持续做好巩固拓展脱贫攻坚成果同乡村振兴有效衔接,实现脱贫攻坚向乡村振兴的平稳过渡。随着脱贫攻坚取得胜利,我国将全面推进乡村振兴,这是“三农”工作重心的一次历史性转移。

文章为精简版,未删减全文将刊载于4月《茶世界》。

来源: 中国茶叶流通协会如涉及版权问题请联系删除