亚太茶业

亚太茶业

引言:长时间以来,传统茶企在资本市场中一直不受待见,A股“茶叶第一股”至今仍悬而未决。一叶见方寸,一股现万千,随着全面注册制改革的推进,时隔两年,茶企冲刺资本市场的故事似乎有了点转机。

图来源:中茶

今年2月28日中国茶叶股份有限公司(“中国茶叶”)完成IPO平移,更新招股书再次全力冲刺沪市主板IPO,并获上交所受理。此外,澜沧古茶也在全力以赴转战港股IPO,而八马茶业也重启冲击深市主板IPO,A股“茶叶第一股”争夺硝烟又起。

中国是茶的故乡,有着悠久的饮茶历史和广阔的市场空间,与茶文化的源远流长及庞大的市场需求相比,在3000亿的茶叶市场里,A股“茶叶第一股”之位迟迟未决,这值得深思。面对几家茶企相继闯关A股,这次“茶叶第一股”能否顺利诞生?中国茶叶是否有望顺利折桂?我们接着看!

中国茶叶已获受理

三个阶段,见证“茶叶第一股”争霸风云

2013年,国内A股“茶叶第一股”的争夺正式开启。

2013年1月,安溪铁观音集团IPO,因为业绩超常增长、隐瞒关联交易等问题被否决。安溪华祥苑则在通过初审后,主动终止了上市进程。在此之后,在新三板挂牌的黄山谢裕大茶叶等公司,也先后对主板IPO发起过冲击,结果都是铩羽而归。

2020年,“茶叶第一股”争夺战迎来首轮高潮。

2020年6月,中茶股份率先递交申报稿,7月,澜沧古茶的招股书也同样出现在了证监会的官网上。11月中国茶叶在递交申报稿5个月后,等来的是证监会的 69 条意见反馈。而原定2021年6月3日上会的澜沧古茶,在上会的前一天申请撤回了申报材料,并主动放弃了审核。八马茶业也因为研发投入占主营业务比重小、成长性不足等问题,在深交所的连番问询下,主动撤回了IPO申请。

近期,随着A股注册制的全面落实,茶企上市似乎迎来新的转机。

今年2月,上交所官网显示,中茶股份不仅更新了上市进展,且公开募股申请也已被受理。八马茶业虽放弃创业板,但在深交所主板递交的IPO申请显示已被受理,而其招股书也同步做出了更新。反观澜沧古茶,因多次冲击A股无果,目前已转战港股。

中国是世界茶叶大国,但偌大的中国茶叶市场时至今日也未能成长出明显的行业巨头,A股至今也未能顺利诞生茶叶上市公司,而港股目前也仅有龙润茶、天福茗茶、信阳毛尖等几家企业,这场看不见硝烟的“茶叶第一股”争夺战仍将持续。

三度冲击IPO,中国茶叶“折桂”道阻且长

背靠中粮集团,手握几乎全品类茶叶产品及强大的供销网络,中国茶叶被视作业内极具实力的“A股茶叶第一股”竞争者,虽然是继2020年6月首次递交申报稿遭拒、2021年2月更新招股书进度中止后的第三次冲刺,但中国茶叶IPO重启仍然备受业内关注。

图来源:中茶

中国茶叶源于1949年11月成立的中国茶叶公司,是新中国第一家国有茶叶公司和贸易系统中最早建立的全国性专业总公司,统一经营和管理全国茶叶的收购、加工、出口和内销业务。

中国茶叶旗下核心品牌为“中茶”,另外还有“海堤”“猴王牌”“蝴蝶牌”“百年木仓”“龙冠”等子品牌,业务涵盖国内主要茶类,包括乌龙茶、黑茶(主要包括普洱茶、六堡茶及安化黑茶)、花茶、红茶、白茶、绿茶及相关制品等。

图来源:招股书截图

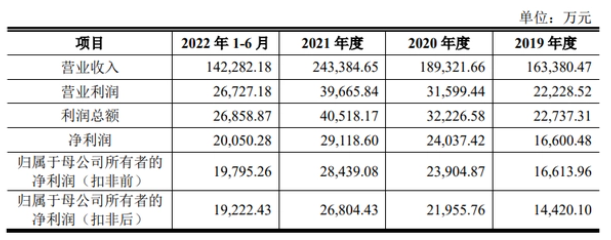

上一次中国茶叶计划募资5.4亿元,将分别用于云南普洱茶产能建设项目、营销网络及品牌建设项目。而据最新版招股书披露,中国茶叶本次上市拟募集11.4亿元,募资金额明显翻倍。实际上,本次募投共计三个项目,包括扩大云南普洱茶产能、建设营销网络和品牌以及补充流动资金三项,前两个项目的金额均与前次IPO相同,只是多出了补充流动资金项目的6亿元。

从最新版招股书来看,中国茶叶似乎要将普洱茶扩产作为重点来抓,而普洱茶是中国茶叶销售行列中的核心产品之一,这么看来,中国茶叶此举也不无道理,但细细梳理不难发现这一战略同其普洱茶销售比重有关,而普洱茶在中国茶叶2021年销售占比已超过40%。

图来源:招股书截图

不过,最新招股书资料显示,2019年—2022年 1—6月,中国茶叶主要产品的产能利用率分别为58.71%、61.60%、71.43%、75.49%。公司产能利用率并未满产,很难从这一数据看出扩产必要性。

但为了进一步扩张普洱茶产能,中国茶叶还是在2019年对凤庆六山茶叶有限公司进行股权收购。并于招股书中表示:“由于近年来普洱茶市场情况持续向好,而公司普洱茶产能不足,为扩充公司红茶及普洱茶的产能,公司决定在凤庆收购一家具有茶叶生产加工能力的标的公司。”

纵观近几年,虽遭遇三年疫情磋磨,但普洱茶市场的表现仍然蓬勃。相较于其他茶叶品类,普洱茶被认为独具的投资收藏属性,导致其价格持续走高,盈利空间较大。但最终普洱茶在中国茶叶大市场能分到多少份额,与茶企自身的资源禀赋也息息相关。

招股书显示,2019年—2022年1—6月中国茶叶普洱茶产品产能利用率分别为30.97%、43.35%和79.44%。

而值得注意的是,中国第二大普洱茶公司澜沧古茶2017年至2019年产能利用率便已达到90.31%、85.80%、87.35%;同样出品高端普洱茶产品的八马茶业2019年-2021年产能利用率也由94.18%上升至99.51%。相较之下,中国茶叶产能似乎是还没充分利用就已进行数次扩产,这一举动不得不引发业界的诸多质疑。

图来源:招股书截图

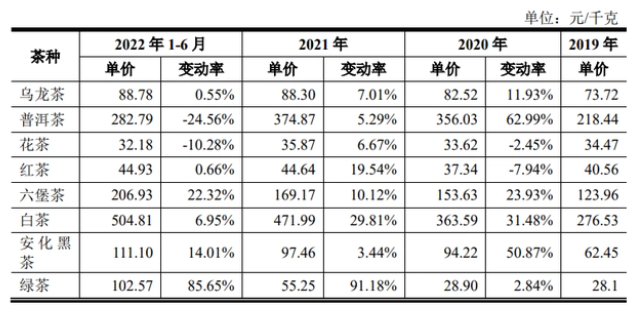

值得一提的是,中国茶叶将产能募投重点放在普洱茶,但普洱茶价格在报告期内却有波动。数据显示,2019年到2022年上半年,普洱茶销售均价分别为218.44元/kg、356.03元/kg、374.87元/kg、282.79元/kg。同期普洱茶销量分别为167.91万kg、166.65万kg、212.1万kg及160.64万kg。

从数据中,不难看出中国茶叶旗下普洱茶销售均价及数量波动较大,售价每公斤相差已超百元。众所周知,核心产品销量与售价波动会直接影响产品体系整体毛利率。

图来源:中茶

例如2021年,中国茶叶普洱茶毛利率较2020年上升9.73%。公司解释称系2021年毛利率较高的号级、大红印、八八青等中高端普洱茶销量提升,销售占比提高。而2022年1-6月,由于上述部分产品销量下降,导致该类中高端普洱茶的销量占比下降,从而该公司普洱茶整体毛利率出现回落,降幅达4.61%。综合来看,中国茶叶想要提升公司营收增长性与稳定性,押注普洱茶项目扩产并非最佳选择。

资料显示,目前,中国茶叶毛茶和精制茶采购渠道为以外购为主,自产为辅。茶叶鲜叶采购渠道包括自有基地自产、向托管茶园及农户等采购。显而易见,除扩产问题外,高度依赖外部采购也是中国茶叶格外凸显的问题之一。

最新招股书显示,截至2022年1-6月,中国茶叶原材料尤其是精制茶主要依赖外部采购的情况并无明显改善。其中茶叶鲜叶的自产率由2020年的54.83%下降到了2022年上半年的13.8%;在此期间,毛茶的自产率由0上涨到了3.6%;精制茶的自产率由6.7%上涨到了11.86%。

据中国茶叶流通协会信息,2021年,中国茶叶的黑茶销量为0.37万吨,市场份额为1.06%;乌龙茶的销量为0.43万吨,市场占有率为1.89%;红茶的销量为0.44万吨,占据1.3%的市场份额;白茶的销量为0.04万吨,市场份额为0.57%。

据弗若斯特沙利文报告,按2021年普洱茶产品产生的收益计算,澜沧古茶的市占率为2.8%,业内市占率最高者占据了12.9%的份额。目前,中国茶叶未公开过其普洱茶产品市占率,但从该公司旗下黑茶(普洱茶、安化黑茶和六堡茶)仅1.71%、0.97%、1.06%的2019-2021年市占率中不难得出结论:在行业普遍原料外购的情况下,中国茶叶市占率仍远远低于同行。

由此看来,茶企原料外购的问题或也将成为中国茶叶冲击上市的一道壁垒难题。

综上来看,茶企难上市是个由来已久的话题,但茶企的多番奋力冲刺也值得被肯定,之所以茶企上市困难重重,究其原因在于茶叶是一个高度分散的行业,竞争激烈(品牌、工艺、规模、消费群体等竞争),每种茶都有各自的市场,对应有明显的成长瓶颈;较高的上市门槛,能控制A股茶企的涌现,在一定程度上避免了挤占资本市场资源分配的现象频发。

中国茶叶、八马茶业等茶企尚在A股市场排队等待,在此也祝愿他们能如愿折桂。对于“茶叶第一股”你看好哪家茶企?不妨留言聊聊吧!

图来源:中茶,版权归原作者

资料数据来源:中茶、上交所官网、新浪经济、每日经济