在新茶饮集体冲击IPO的行业浪潮下,门店规模即将破万的茶百道于近日提交上市申请。

作为新茶饮赛道的老玩家,茶百道于2008年创立于成都市温江区,比“新茶饮第一股”奈雪的茶早了7年,但在目标市场和产品定价方面,茶百道与奈雪、喜茶等聚焦一线市场的头部品牌有着明显的区别。

随着上市申请的递出,苦熬15年的茶百道被附上“新茶饮第二股”的期待。但对于眼下的新茶饮行业而言,上市只是为品牌正在经历的行业鏖战征收粮草,更值得关注的是,在茶百道的招股书背后,揭露了新茶饮赛道非头部品牌的生存之道。

01

“奶茶”的升级之路

在高端新茶饮市场上,一直有着“三强”(喜茶、乐乐茶、奈雪的茶)的说法。而在去年年底,奈雪的茶以5.25亿元收购乐乐茶85.08%的股份之后,高端新茶饮也就变成了只剩下了喜茶和奈雪的茶“两超争霸”的新局面。但事实上,不论“三强”还是“两超”,新茶饮赛道从来就不是只有头部玩家独自美丽的垄断性市场。

1987年,台湾一家名为“春水堂”的冷饮茶店,率先在奶茶饮品中加入地方小吃粉圆,推出了珍珠奶茶产品。而后,大大小小用各种口味的粉剂制作珍珠奶茶的传统奶茶店,成为大陆90后一代中小学生无法忘怀的校园记忆。

虽然因为被家长冠以“垃圾食品”的恶名,以及零食消费市场的大爆发,传统奶茶店在短暂流行之后逐渐退出校园市场。但是奶茶的潜在消费者们并没有消失,而是跟随购物中心的普及进入到全国各地的商圈。

2000年到2008年间,消费市场上不仅有Coco都可、一点点这类创立于台湾的连锁饮品品牌,也有快乐柠檬、蜜雪冰城等大陆本土品牌,而传统连锁加盟模式也让各种品牌的门店迅速占领城市商圈。

不幸的是,2008年的金融危机让奶茶业以及加盟店的老板们遭受重创。不过,金融危机并未让奶茶品牌绝迹,相反在传统奶茶的成本暴利下,仍然有不少品牌存活到了“新茶饮”开创的下一个行业轮回。

彼时据媒体爆料,珍珠奶茶的原料成本十分廉价,其中最主要的原料“珍珠”,单杯成本只有0.1元左右。调制奶茶的奶精一公斤批发价为15元,能够配制出70杯320毫升的奶茶,相当于单杯成本0.2元。虽然当时一杯珍珠奶茶的价格也不过4-6元,但和几毛钱的原料成本相比,利润率足以媲美奢侈品。

奶茶品牌们闷声发大财的日子没过多久,行业就又迎来新的转机。2011年到2015年,随着经济的全面复苏,消费市场的上升趋势推动线下商业快速发展,全国各地的步行街、商业街开始出现购物中心这一新的线下业态。

相关报告显示,2015年全国5万方以上的购物中心数量超过4500家。购物中心的崛起,将传统商圈的线下人流量一锅端,而消费能力跃升的年轻一代消费者也不习惯顶着严寒酷暑,在临街商铺买上一杯奶精、果粉勾兑的现制饮料。

于是,贡茶以及喜茶前身的皇茶等一批嗅觉灵敏的茶饮品牌,在产品中加入了奶盖,不但让原本标价4元、5元的产品,把价格提升到两位数,也直接推动了茶饮行业的集体升级。再加上当时整个消费市场步入“消费升级”时代,“新茶饮”在创业者和风投的合力之下,取代略显年代感的“珍珠奶茶”登上了历史舞台。

02

新茶饮的下沉归途

从“珍珠奶茶”到“新茶饮”的行业升级,改变了产品定位和消费场景,但更关键的原本“绝对暴利”的成本结构也发生了变化。奶精和果粉被替换成了现泡茶汤、鲜榨果汁和奶盖,满足了年轻消费群体对口味和健康的需求;开在购物中心里上百平米的门店,将店铺租金从临街商铺提高到前所未有的价格;适用于外卖、打包需求的保温包装,则提供了远超普通塑料袋的“高贵”感受。

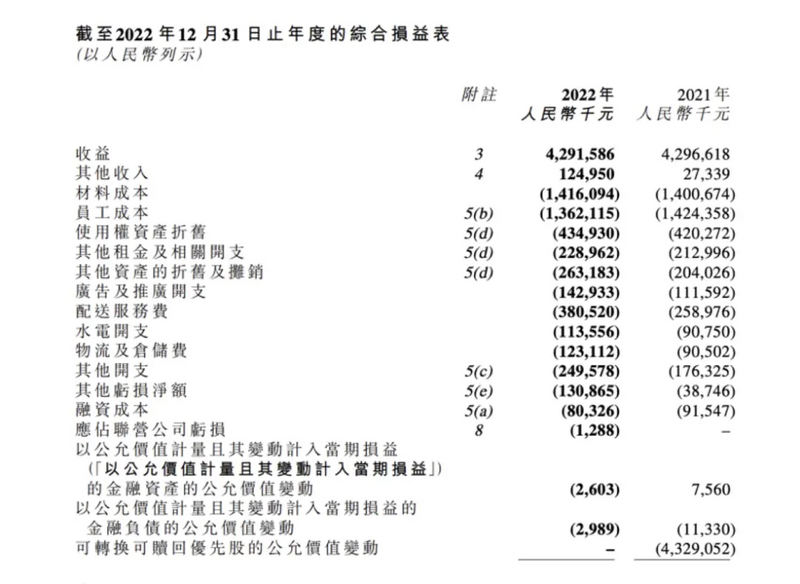

此前,奈雪的茶在招股书中透露,2020年其材料成本、员工成本以及租金成本占总收益的比例分别为38.4%、28.6%和3.1%,三项总和超过30%。这意味着,在不刨除广告营销、资产折旧以及日常水电开支的情况下,奈雪的茶只有不到30%的利润。而现实是,即便在上市之后奈雪的茶一直试图通过降本增效提升利润率,但至今仍未实现盈利。

最新财报显示,2022年奈雪的茶材料成本为14.16亿元,员工成本为13.62亿元,租金成本为2.29亿元,三项成本占总收益的70%以上,提不上去利润率成为“奈雪”们无法逃避的难题。

看到这里就不难发现一个现象,迎合“消费升级”的市场趋势、对产品和品牌进行全面升级后的新茶饮,反而没有“珍珠奶茶”赚钱,这是因为成本的增幅大大超出了利润的增速。

原本二、三线城市,30平米、2-3个人就能独立经营的街边小店,变成了一线城市购物中心、300平米、需要上十个员工的“高档奶茶店”,虽然客单价从4、5元直接提升到了30元,但消费人群的规模并没有实现同等量级的扩张,因此虽然营收一直在增长,但利润并没有以肉眼可见的趋势激增。

更为致命的,随着高端新茶饮的集中涌入,在一线城市市场面临饱和的情况下,“新茶饮”不得不开始向低线城市开拓下沉市场。而此时高端新茶饮的门店模式,在与中腰部品牌竞争时,不但失去了先发优势,还有可能遭遇“水土不服”等一系列问题。

不同于拥有丰富线下商业资源的一线城市,低线城市的商圈不论数量还是规模都比较有限。

例如在拥有超过2400万人口的上海,仅黄浦区就有人民广场、外滩、南京东路、城隍庙、老西、打浦桥、复兴公园、淮海路新天地8个商圈,9大区共计72个商圈。而在人口仅有1042万人的长沙,根据《长沙市商业和商务用地布局专项规划(2021-2035)》显示,包括开发中的商业空间在内,也只有9大商务中心和15大商圈。

人口数量和商圈的数量决定了下沉市场可挖掘的增长潜力,低线城市消费者在消费习惯上的差异性,又决定了新茶饮面临同等量级人口城市时,会遇到更大程度的营收规模缩减。

举一个简单的例子:在一线城市,核心商圈的人流量在工作日和非工作日的差别并不大,而现制茶是都市白领们的日常休闲饮品,一天一杯或者一周几杯的情况很常见。但在低线城市,工作日和非工作日的商圈人流量差距明显,并且由于可支配收入的差距明显,低线城市的现制茶人均消费量也低于一线城市。

在利润率本就不高的情况下,要想通过扩大低线市场门店规模远,来实现利润的止跌反升,难度不亚于重新创立一个品牌。

03

新茶饮究竟在卖什么?

回到茶百道申请IPO这件事情上,关心新茶饮的人,会将其解读为:茶百道在为即将到来的下沉市场鏖战筹备粮草。但是作为“新茶饮”诞生之前就创立的奶茶品牌,茶百道的上市更应该让人们意识到,当下的茶饮赛道,其实非头部品牌也有自己的生存之道。

早在喜茶、奈雪的茶收获一众资本加注,步入规模化进程时就可以看到,新茶饮的本质仍旧是通过连锁经营形态,完成从垂直消费赛道向成熟消费市场的进化。而与10年前就经历行业爆发的传统奶茶相比,新茶饮对产品和品牌价值进行了重新包装,由此使得品牌到门店的估值都今非昔比。

此前,惊蛰研究所曾做过估算:2021年9月,拥有839家门店的喜茶,按照600亿元的整体估值,其单店估值达到了7151万元,而奈雪的茶,以当时145亿元市值以及578家门店计算,单店价值约2509万元。

可惜单店估值并不能换回同等规模的营收,否则奈雪的茶也不会一直处于亏损状态。因此,重新包装出来的新茶饮实际上并没有估值数字那样美丽。另外,基于对本身单店模式的自信,新茶饮品牌本以为能够通过规模化扩张提升营收、带来更多利润。但从一线城市扩散到非一线城市的扩张路径,又导致高端新茶饮的经营模式在低线城市“水土不服”,因此规模化的效率大打折扣。而在对比茶百道等非头部品牌时,高端新茶饮的品牌优越感,难免惨遭“打脸”。

招股书数据显示,截至2023年8月8日,茶百道在全国31个省市拥有7117家门店。而在门店分布方面,截至今年3月31日,茶百道在一线、新一线、二线、三线、四线及以下城市的门店数量占比分别为10.7%、28.7%、21.1%、19.4%及20.0%。其中,在购物中心、社区、其他商圈的门店数量,分别占茶百道门店总数的39.2%、30.3%和30.5%。

基于上述门店情况,茶百道门店2022年的总零售额为 133.3 亿元,2020-2022 年年复合增长率达139.7%,按零售额计,茶百道在中国新式茶饮店市场中排名第三。另据《每日经济新闻》报道,茶百道2022年实现营收40亿元,与奈雪的茶42.92亿元的营收规模已经相差不大。并且茶百道实现了9亿元的利润,对应利润率达到22.5%——这一数字也超过了奈雪的茶直营门店的成绩。

在赚钱这件事情上,非头部玩家茶百道已经超越了新茶饮。这也不禁令人深思,拿到多轮融资的头部玩家玩不过“老玩家”,新茶饮到底在卖什么?

从“珍珠奶茶”到“新茶饮”的升级中其实可以看到,消费市场对于现制饮品的需求从未减少。而奶盖、鲜果汁等产品创新,也将消费者对现制饮品的认知提升到前所未有的高度。

但是,“消费升级”不代表整个市场的供给都要全面升级。一线城市消费群体的消费力足以“投喂”出资本市场的独角兽,但是如果把握住了低线市场,同样可以能够混得风生水起。因为在新茶饮的共同努力下,现制茶的用户教育已经成熟,而趋于理性的消费观念,让性价比更优的非头部品牌获得更大的机会。

因此在新茶饮赛道上,头部品牌并不存在绝对的市场优势。相反,消费品类的特殊性和消费者的价格预期,让低线城市的小品牌也能拥有生存空间,甚至在门店扩张上实现“农村包围城市”的反超,这便是非头部玩家的生存之道。

来源:惊蛰研究所

如有侵权请联系删除