丁俊之:男,1931年11月生,江苏灌云人,1952年毕业于复旦大学茶学专业。曾任华南农业大学茶叶加工贸易教研室主任、茶叶加工贸易硕士研究生导师、首都经贸大学茶业经济研究所客座教授、广东外语外贸大学国际贸易研究所特约研究员,兼任中华茶叶联谊会名誉理事。

自2005年以来,世界茶叶市场持续10多年(1990~2005)的“供过于求”的基本局面已经逐渐改变。实际上作为世界茶叶的指示性价格。联合国粮农组织的综合价格2006年已经上涨了11.6%;2007年又上涨了6.5%,达到1.95美元/公斤:2008年,由于肯尼亚等主要产茶国减产20%,加剧了茶叶市场供应紧张的局面,世界茶叶价格继续上涨.联合国粮农组织茶叶综合价格平均为2.50美元,同比增长35%。价格上涨的主要原因是茶叶消费需求的持续增长和供应(茶叶产量)的减少,出现“求过于供”的局面。根据2009年不全面的信息,茶价上涨趋势继续,总的来看,茶叶市场与国际金融危机并不存在必然的联系。

对于世界茶叶市场从过去长期 “供过于求”演变为现时“求过于供”的局面到底意味着什么呢?我认为要根据第一手精准的“活材料”与权威性数据交叉论证,可以从中看出近百年世界茶叶的发展轨迹与发展大趋势,并可以得出分析性的结论,作为制定切实有效措施的依据。

一、世界茶叶产销今昔略比

(一)世界茶叶生产

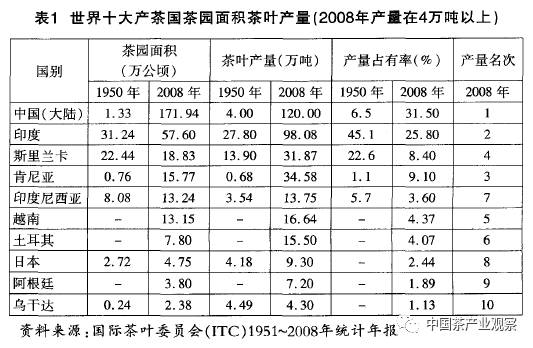

近年世界茶叶种植面积总数大约为290万公顷(折合4350万亩) 亚洲约占90%,非洲8%,其它占2%。其中中国 (大陆)长期居首,2008年为160万公顷 (折合2400万亩),占世界茶叶种植总面积55%,其次为印度、斯里兰卡、肯尼亚、印度尼西亚。世界茶叶产量2008年为380.42万吨,比2007年 (375.10万吨)略有增长。

世界茶叶分类产量,红茶在世界茶叶总产量中占主导地位,但是,绿茶和其它茶产量增长速度较红茶为快,在过去33年(1975—2008年)中,1975年红茶产量(115.74万吨)占总产量(130.22万吨)近九成(88.89%)。绿茶和其它茶产量(14.48万吨)约占一成以上(11.11%);而2008年红茶产量(264.13万吨)占总产量(380.42万吨)的七成(69.43%),绿茶和其它茶产量(116.29万吨)约占总产量的三成(30.57%);所以,33年前(1976年前)世界红茶与绿茶和其它茶产量是9与1之比,现时(2007年)则为7与3之比。在中国,乌龙茶约占其它茶(多称特种茶)之半数。

世界产茶国家(地区)多在亚洲,其产量占有率2008年为83.8%,在近30多年(1970~2008年)长期保持80%~90%,其次为非洲,同期保持10%~15%。

长期以来(自第二次世界大战后至今),中国、印度、斯里兰卡、肯尼亚、印度尼西亚保持世界前五大产茶国地位,从2008年起,越南、土耳其超过了印度尼西亚,这七国产量占有率依次为:中国31.50%、印度25.80%、斯里兰卡8.40%、肯尼亚9.10%、越南4.4%、土耳其4.10%、印度尼西亚3.60%。21世纪前中国与印度产量的榜首地位互有变动。21世纪起中国茶产量稳居第一,2007年高达l17万吨,占世界茶叶总产量的3l%,印度占25%。2008年中国茶叶产量上升到124万吨.占世界茶叶总产量的31.50%,在这一增长过程中,中国政府致力于增加农民收入的政策起了重要作用,调动了广大茶农的生产积极性,尤其是耕作体系科学化的重大措施显效。民间社团也全方位的开拓进取,获得增产增收。但是我国茶叶生产与其它主产国印度、斯里兰卡、肯尼亚间存在的差距,特别是我国茶叶单位面积产量(即单产)较低,其它方面值得注意的是,越南特别着力于发展茶叶生产尤其是绿茶,2008年越南的茶叶产量达到166375吨,占世界茶叶总产量的4.4%(而1960年产量仅4500吨,占同年世界茶叶总产量93.1万吨的0.5%)。越南增产茶叶中主要是绿茶,在世界绿茶市场上。是中国潜在的竞争对手,以2007年为例,中国绿茶产量92.66万吨.占世界绿茶总产量 (116.29万吨)的79.68%,而越南同年绿茶产量7.40万吨,占6.36%(越南绿茶1978年产量为1.43万吨,2007年比1978年增4.18倍)详见表1。

(二)世界茶叶出口贸易

2008年世界茶叶出口贸易量小幅上升。茶叶出口总量达到了163.79万吨,而2007年为157.27万吨,上升4个百分点。印度占有率自战后(1950年以后)不断下降,主要原因是扩大内销,削减出口外销;肯尼亚逐渐上升;中国是稳步上升(内销比重扩大),2007年中国茶叶出口量 28.94万吨,2008年升为29.70万吨。以2008年为例,世界十大出口茶叶国出口量及占有率(见表2)。

世界茶叶主要出口贸易国的出口值,斯里兰卡居第一,肯尼亚居第二,中国第三,印度第四,印度尼西亚第五;出口平均单价斯里兰卡居第一,印度居第二,肯尼亚第三,中国第四,印度尼西亚第五。

中国茶叶出口在1984年(13.93万吨)首次超过了1886年(13.40万吨)的历史最高水平,2008年(29.7万吨)已超过历史最高水平的1.22倍。但是中国出口量、值、平均单价分别居世界第2、第3、第4,要继续力争超印度、斯里兰卡和肯尼亚(见表3)。

(三)世界茶叶消费

2007年茶叶消费量在5万吨以上的国家有12个。依消费量多少为序是:印度、中国、俄罗斯、日本、土耳其、英国、巴基斯坦、美国、埃及、印度尼西亚、伊朗、摩洛哥。这些国家主要是亚洲、非洲人口众多的发展中国家。尤其是印度和中国这两个人口大国,消费了153.31万吨.占同年世界总产量 (379.50万吨)的40.40%,其中印度消费量77.13万吨,占世界总产量的20.32%;中国消费量76.18万吨,占20.07%,预计中国消费量将会很快赶上或超过印度,因为中国人均消费量增幅较印度大。从近年(2000~2008年)变化来看,中国人均消费量从2000年的0.37公斤增加到2006~2008的0.61公斤,增幅65%,而同比印度人均消费量从2000年的0.65公斤增加到2006~2008年的0.69公斤,增幅6%。现时中国人均消费量已略超世界人均消费量(2007年世界茶叶总产量379.50万吨除以68亿人口得出的世界人均消费茶叶量为0.55公斤)。

据不完全统计,2008年世界十大进口消费茶叶国家(地区)是:1.俄罗斯17.5万吨,2.英国12.98万吨,3.美国11.68万吨,4.埃及10.40万吨,5.巴基斯坦9.92万吨,6.迪拜6万吨(大部分为转口),7.伊朗5.80万吨,8.摩洛哥4.82万吨,9.日本4.73万吨,10伊拉克3.60万吨,以下详见表4、表5。

2006~2008年人均消费量1公斤以上的16个国家(地区)是:1.科威特(2.21公斤),2.爱尔兰(2.17公斤),3.英国(2.11公斤),4.利比亚(1.87公斤),5.土耳其(1-85公斤),6.卡塔尔(1.78公斤),7.阿富汗(1.73公斤),8.台湾地区(1,56公斤),9.伊拉克(1.52公斤),10.叙利亚(1.49公斤),11.香港(1.46公斤),12.斯里兰卡(139公斤),13.智利(1.23公斤),14.巴林(1.22公斤),15.埃及(1.15公斤),16.日本(1.10公斤)。

二、世界茶叶产销的发展大趋

(一)今后几年(3~5年)内茶叶供求会保持平衡

第二次世界大战前,世界茶叶供求平衡价格变动不大,战后变化较大。

世界茶叶供应是在与吸纳量在1950—1980年这30年间大体上是“供求平衡”状态,1975~2000年波动较大,如1977~1984年价格大起大落,主要是低档茶生产量短缺与过剩1990-2005年出现了供过于求,2005年以来,世界茶叶市场持续多年的供过于求的基本局面逐渐改变。2006~2009年以来世界茶叶价格(主要是红茶价格)持续上涨。根据市场规律,价格上扬会刺激茶叶增产,存在许多不确定因素,主要有三项因素:1.茶叶供求关系,2.国际政治经济形势,3.咖啡及软饮料的产销和价格。但基于世界人口增长,经济发展乃至饮茶保健日益深入人心,弘扬茶文化的助推力等因素,预计今后3~5年内茶叶会基本上保持供求平衡,趋向求多于供的可能性较大(见表6)。

(二)世界茶叶市场上将较快形成红茶、绿茶、乌龙茶“三足鼎立”的局面

世界三大茶类红茶、绿茶和其它茶产量和销量不断发生变化,这种变化的体现是红茶占有率下降,绿茶和特种茶(其它茶)占有率上升,根据国际茶叶委员会(ITC)统计:1975年红茶产量115.74万吨.约占90%(88.89),绿茶和其它茶产量14.48万吨,约占10%(11.11%)。而2008年红茶产量264.13万吨约占70%(69.43%),绿茶和其它茶产量116.29万吨,约占30%(30.57%),可见近三十多年,红茶与绿茶和其它茶已由9:1演变为7:3。尤其是乌龙茶极具发展潜力。1980年世界乌龙茶产量1.8万吨,在世界茶叶总产量的占有率仅为1%,至2007年升至15万吨,占有率4% ,在世界茶叶市场上,乌龙茶的流通量也由1995年低于1%上升至2007年的5%以上。预计未来十年2010年世界绿茶和其它茶将以每年4.5%~5% 的速度增长,高于红茶的1.5%~2%的增长率。世界茶叶市场上将较快形成红茶、绿茶、乌龙茶“三足鼎立”的局面。但红茶在国际市场上占主导地位的情况不会在短时期内有很大的改变。而且从2005年兴起的“红茶热”使趋势增添了不小的“变数”。

2008年,“红茶热”更明显地体现在“中国红茶出口复苏”,出口量4万吨,出1:3金额6234万美元,平均单价1548美元/公吨,同比分别增长33.09% 、44_38% 、8.48% :2009年种种情况显示,将继续保持增长势头。

在中国内销茶叶市场,在“乌龙茶热”、“普洱茶热” 之后,2005年,兴起了“红茶热”,这种“红茶热”并非心血来潮和偶然性,而是“来头很久”。一是有历史渊源,中国是世界最早生产和饮用红茶的国家,祁门红茶、云南红茶、正山小种、坦洋工夫、政和工夫、白琳工夫等早已闻名于世,例如坦洋工夫红茶早在1915年就与茅台酒获得巴拿巴万国博览会金奖;二是有茶文化的依托,红茶文化是一种别有特色文化,例如英式下午茶体现了一种高雅的茶文化典型代表,立顿所倡导的健康、活力的红茶生活方式。把年轻人从可乐、碳酸饮料拉到茶叶队伍中来;三是有显效的保健功能,日本、美国有更多的关于红茶能抗衰老、防癌的科学实验报导,日本昭和大学医学部岛村教授最近提出,用红茶漱口可以预防流行性感冒,因为红茶里儿茶酚含量非常高,有助于抑制人体内的自由基、抵抗病毒,使人远离感冒。四是有独特的品质,香浓味醇,汤色红艳,很有吸引力。

我们在“红茶热”中应有“冷思考”,在创新发展的同时要吸取“普洱茶热”中市场炒作的失败教训。

(三)世界茶产业由扩大茶园种植面积转向由提高单产,降低成本,提高品质,打造品牌来实现产、销可持续发展

综观20世纪以来茶叶发展的过程可以看出:2O世纪前半世纪主要靠扩大茶园面积来增加茶叶产量,20世纪后半世纪以来,主要靠提高单位面积产量来增加产量,并靠降低成本和提高品质、打造品牌来增强竞争实力。这是世界茶叶产销策略上的变化,这种变化今后会进一步增强。

丁俊之先生《世界茶叶产销轨迹和发展趋势——做强做大中国茶产业的新思路》原文较长,为便于微信读者阅读,分为上下篇。

上篇:《世界茶叶产销轨迹和发展趋势》

下篇:《做强做大中国茶产业的新思路》

文 | 丁俊之

(本文最初发表于2010年4月广东茶业)