如果谁在大街上哼唱一句“你爱我,我爱你……”,或许旁边就会有人接唱,“蜜雪冰城甜蜜蜜”。至今,这首洗脑神曲MV在B站播放量已经超过1760万。

这一现象级的营销事件折射出的不仅仅是“蜜雪冰城”这一家门店的成功,更多的是“新茶饮”领域的火爆!

ps:“新茶饮”是指采用优质茶叶、鲜奶、新鲜水果等天然、优质的食材,通过更加多样化的茶底和配料组合而成的中式饮品,“新茶饮”通常以门店现制茶为主。

年轻人喝出“新赛道”

“新茶饮”现在到底有多火?最近关于“新茶饮”的新闻事件可谓是层出不穷,热闹非凡。

6月中旬中国邮政开出自己的奶茶店“邮氧的茶”,6月底“奈雪的茶”于港交所挂牌上市,成为新茶饮第一股,7月“喜茶”完成最新一轮融资后,估值达到600亿元。而“娃哈哈”也在2019年开出了第一家线下奶茶店,目前官网显示已经超过400家门店,其中直营店2家。

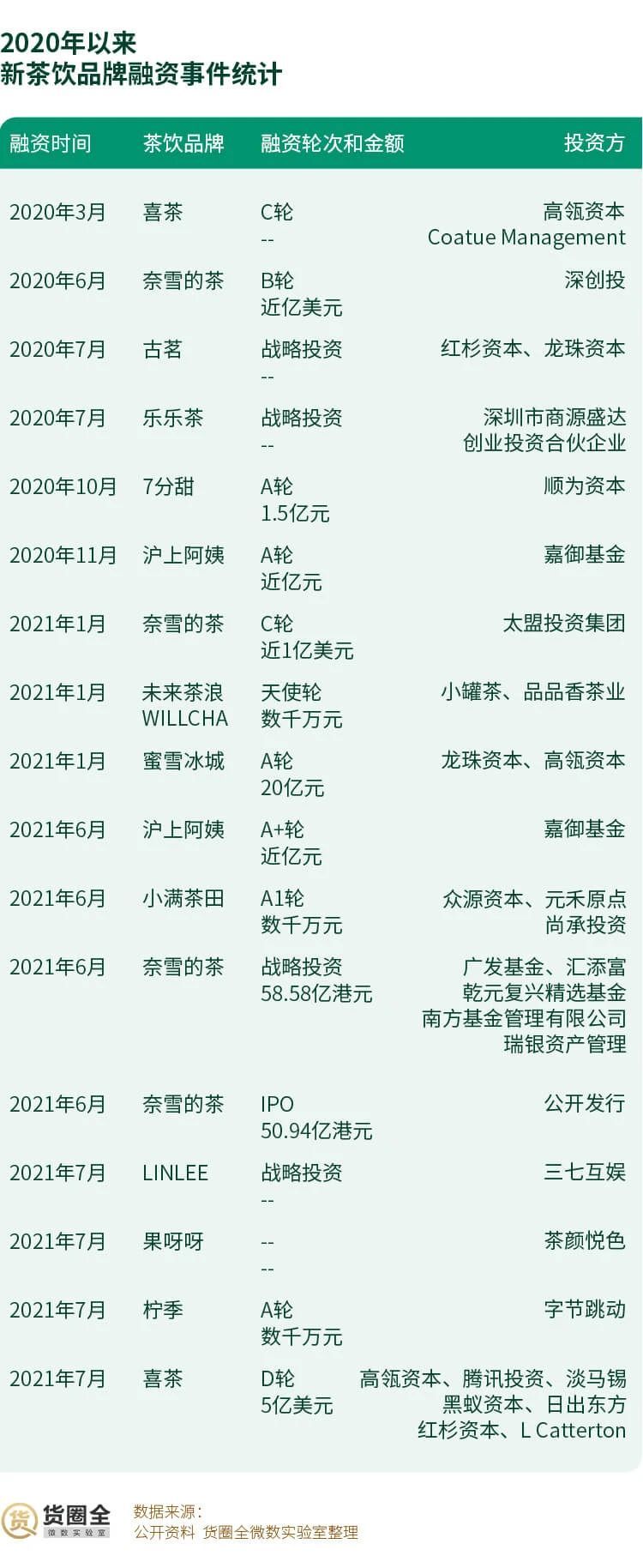

货圈全微数实验室统计,2021年7月共发生4起新茶饮融资事件。除投资公司外,茶饮品牌“茶颜悦色”以及互联网巨头字节跳动也分别投资“果呀呀”和“柠季”,新茶饮赛道成为资本宠儿。

新茶饮火爆的背后离不开年轻人的支持。根据《2020新式茶饮白皮书》调研数据显示,新茶饮消费者比重近七成为90后和00后,且愿意为之“一掷千金“。

在Z时代最为活跃的APP“哔哩哔哩”中,康师傅和统一茶饮官方号的粉丝仅仅只有三位数,远远低于蜜雪冰城粉丝为51.9万、喜茶为5.3万、茶颜悦色为4.7万、奈雪的茶为1.9万。

年轻人对新茶饮品牌的偏爱可见一斑。

盯住“年轻人”的不止“新茶饮”

为了跑赢即饮茶市场大盘,“康统”将目光投向“年轻人”。

通过对这两大巨头年报中关于即饮茶业务的描述进行分析后可以发现,2020年二者茶饮工作重点是品牌年轻化,并为此不惜重金,通过签约当红流量明星作为代言人、赞助年轻人爱玩的“王者荣耀“游戏等方式吸引Z世代、新生代消费者的关注。

“茶饮”的竞争从品牌上升到品类

从1995年6月统一冰系列茶在华东上市,到2003年成为红茶品类的领先品牌,统一用了8年时间;而康师傅从1996年10月推出康师傅冰红茶后,至今依然占据冰茶市场的半壁江山。

不过近几年来,这两大茶饮巨头的竞争对手突然变了。

品牌之间的竞争已经上升到品类的竞争,面对着市场增速放缓的困扰,“新茶饮”的突然入场,是否让老牌茶饮巨头措手不及?

数据显示,即饮茶市场在2015年至2020年,市场规模复合年增长率仅为4.9%,2020年甚至出现了市场整体规模下降的情况。与之相比,现制茶饮这种新茶饮的增长速度则比即饮茶快了太多,复合年增长率为21.9%。

按照这个市场增速,现制茶饮很可能花6年的时间,整体规模赶超即饮茶。

即饮茶如何能够获得“年轻人”的喜爱?在大品类上是否要跨界?成为摆在康统这代老牌饮料企业面前的若干道难题。

3.1“无糖茶”是即饮茶的突破口

年轻人对健康、时尚有着更强烈的追求。数据显示,无糖茶饮料市场正在快速增长,2014-2019年复合增长率高达32.6%,而同时间含糖茶仅为3.0%。

目前康师傅已经推出无糖零卡的冰红茶,以及冷泡绿茶、茉莉花茶等无糖茶,而统一则推出“茶里王”和“茶霸”两大无糖茶品牌,拳头产品统一冰红茶上线无糖口味,另一款拳头产品统一绿茶,则在外包装上显著标明“低糖”。

根据货圈全-快消品大数据平台的数据显示,目前“康统”旗下茶饮料中有15.3%为无糖或者低糖产品。

另外,无糖茶在配方和制作工艺上和含糖茶截然不同,这也给了无糖茶更加灵活的订价空间。

根据货圈全-快消品大数据平台的数据显示,康师傅和统一旗下的无糖茶 B2B渠道平均售价均要高于含糖茶。其中,康师傅无糖零卡冰红茶要比含糖冰红茶高出11%。

不过眼下“康统”旗下无糖茶在渠道的表现显然不如含糖茶统治力那么高。

在这一细分领域,三得利和东方树叶已经持续布局了10年时间。起步晚了10年的“康统”除了要面对三得利、东方树叶的竞争外,还需要警惕燃茶、维他低糖这类网红品牌的追赶。

3.2新茶饮品牌的跨界之争

如果说之前“新旧”茶饮还是隔空交手。那么接下来,随着新茶饮从门店杀入零售场景,双方将会在同一个货架上展开竞争。

目前,喜茶、奈雪的茶、茶颜悦色、蜜雪冰城等均已推出如茶包、果汁茶、休闲零食等更加符合零售领域的产品。这些现饮茶品牌主要还是在茶包上发力,产品更为丰富。

喜茶在产品研发创新上的投入是最大的也是最早的,奈雪的茶的天猫店也开始试水气泡水,茶颜悦色则上线手摇奶茶。

从这些产品来看,目前现饮茶品牌做即饮茶仍在试水阶段,在产品研发上避开了老牌企业的强势SKU,选择的都是气泡水、手摇奶茶这样的新品类/细分品类。

新茶饮品牌的渠道之争

说到快消品就绕不开“通路”这个话题,货圈全微数实验室发现,喜茶的瓶装饮料已经在711、全家等主流便利店以及沃尔玛、山姆、Ole等大卖场上架;

在山姆我们还发现了“玫珑蜜瓜味”的专供口味;与此同时,喜茶已经开始在华南地区布局传统渠道。

即饮茶的生意,潜力仍在线下,对比康师傅、统一、娃哈哈、农夫山泉的线下渠道布局,对新茶饮品牌而言,如何更快的铺设出这张网,是最大的挑战。

综上,据“货圈全”观察和整理,茶饮行业的格局正在改变。

大量资本涌入新茶饮领域推动了整个行业的发展,也加剧了行业的竞争;

新茶饮品牌间在PK门店数和单店销售额的同时,也在寻求“开店时间以外”的新的增长点,在电商渠道,非即饮的茶包和周边显然是非常匹配的;而新茶饮想要推即饮茶,真正进入线下光靠资本还远远不够;

对传统即饮茶品牌而言,虽然新茶饮品牌杀入即饮茶市场短期来看不会对市场份额的变化造成太大的影响,但消费者想要更“健康”、更“新鲜”产品的趋势加上本身在新茶饮和即饮茶之间的选择,依旧不可轻视;

传统快消品是否也可以尝试线下开店?娃哈哈给整个行业打了个样,2年时间400+店的速度,且几乎全是加盟的方式应该有效控制了品牌本身的成本,但加盟商盈利如何,目前还不得而知。传统快消品公司缜密的传统渠道是否会助力开店?又有几家快消品公司会尝试开店?

来源: 货圈全

如涉及版权问题请联系删除