注:文中数据来源于雅安茶厂(2013-2017年度)公开财报,财报下载自全国中小企业股份转让系统官网。其中,2013年度数据选自挂牌前公开转让说明。

前言

任何时候的信息都是不完善的,我们只利用公司公开发布的信息,不利用内幕或私下道听途说的信息。

那么,完全利用公开信息的分析,其结论是否有效呢?关于这一点,我想留待大家看完之后自己去做判断。

一直以来,虽然有人质疑挂牌新三板茶企财报数据真实性问题,但他们拥抱资本市场并敢于公开经审计的财报,这些先行者更多的是值得大家学习。

需要强调的是,财报分析会对公司财报的信息质量做逻辑对照,并非为了揭露会计舞弊和会计假账,主要是分析公司的内在价值。

四川省雅安茶厂股份有限公司(文中简称:雅安茶厂)是西南地区优质低氟边茶生产的科研基地,是国家定点的最大边茶生产厂家。

一 雅安茶厂简介

1 公司简介

雅安茶厂地处四川省雅安市雨城区大兴镇国家农业科技园区。

公司属于精制茶加工行业,本公司主要产品和服务项目为:

茶叶(黑茶、紧压茶)、边销茶(康砖、金尖)、再加工茶制品(包括调味茶和代用茶)生产、加工销售;景区管理及旅游产品开发、生产、销售。

公司实际控制人为李朝贵董事长,2017年度末直接和间接持股占公司注册资本的47.24%,股东性质为自然人。

李朝贵,本科学历,由四川省文化厅认定为国家级非物质文化遗产项目南路边茶传统手工制作技艺的代表性传承人,全国茶叶标准化技术委员会委员。

曾任雅茶有限董事长、四川省激光医院院长,现任平安房产执行董事、西康酒店董事长、雅安天露执行董事、康藏商贸执行董事、沃尔特肥料董事。

公司商业模式,主要为以下3点:

1)采购模式

公司主要原材料是雅安及周边地区经初加工的毛茶。

公司采购毛茶采取“公司+基地”和自有茶园供应相结合的方式。

2)生产模式

公司采取以销定产的生产模式,根据销售意向和经营目标制定生产计划。

公司将收购的原料毛茶,经过渥堆再发酵、干燥、筛拣、拼配、压制等工序后,产成不同规格的藏茶。

在生产过程中公司对茶叶感官好坏、理化指标进行自检。丰富成熟的生产技术和完善的产品检验制度确保公司产品在香气、汤色、口感、外形等方面的高品质。

3)销售模式

公司采取经销为主的复合销售模式,主要包括代理商销售、渠道商销售、经销商销售、定制销售、网络销售等。

2 雅安茶厂在新三板那些事

雅安茶厂是目前藏茶行业中的龙头企业,集生产、销售等一体的现代化企业。

雅安茶厂始建于明代嘉靖25年(公元1546年),是国家长期指定生产民族用品—边销茶(属黑茶类紧压茶)的重点企业,距今已有470年的制茶历史。

2000年8月,公司前身四川省雅安茶厂有限公司成立。

2014年7月,四川省雅安茶厂有限公司变更为雅安茶厂股份有限公司。

2015年3月,雅安茶厂获全国股转系统同意在新三板挂牌,股票代码:832057。

2013—2016年度,雅安茶厂收到的政府补助分别为:

171.93、760.54、799.52、858.28万元;

同期雅安茶厂净利润分别为:-177.62、1118.36、1390.69、418.22万元。

雅安茶厂净利润大部分来自政府补助,特别是2013和2016年度若去掉政府补助就会处于亏损状态,处于新三板基础层的雅安茶厂真的是堪忧。

(2017年度部分政府补助调整至“其他收益”导致财报数据变动较大,不计入这次比较)

2015年5月,雅安茶厂法人由刘真华变更为李朝贵。

2015年6月,雅安茶厂向特定投资者发行150万股,共募集资金900万元。

2017年8月,雅安茶厂宣布投资建设以“藏茶”为主题的3A级旅游景区项目。

2017年12月8日,雅安茶厂因做市商不足2家,暂停在新三板挂牌转让。

2018年1月22日,雅安茶厂股票被强制变更为竞价转让方式。

2018年2月,通过收购平安房产部分股权,李朝贵将直接持有雅安茶厂38.76%的股权。

二 雅安茶厂赚了多少钱

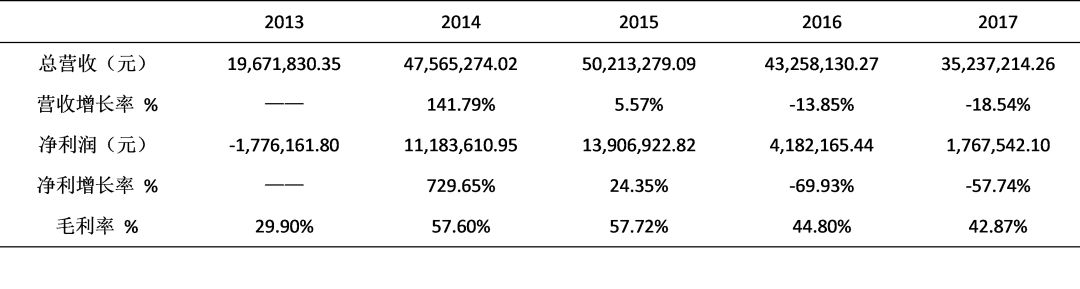

表1 雅安茶厂总营收、净利润、毛利率(2013—2017年度)

1 从雅安茶厂总营收来看

最高营收为2015年度约5021万元,最低营收为2013年度约为1967万元。

报告期内,雅安茶厂总营收先增后减,整体呈上升趋势,且主营业务较为稳定。

2 从雅安茶厂净利润来看

最高净利润为2015年度约1391万元,最低净利润为2013年度约-178万元。

2015年度公司净利润最高,主要系公司在稳定藏区市场的同时,积极开拓东北、西北市场,在南方市场稳定扩大的情况下,推出了一批特制茶。

公司以“四川雅安藏茶”冠名一只驼队,发起百峰驼队“重走茶叶之路”的活动,公司生产定制藏茶并由主办方提供纪念编号。此定制高端收藏系列藏茶合同履行了2134.84万元,该合同在2014-2015年度完成。

3 从雅安茶厂毛利率来看

报告期内,雅安茶厂最高毛利率为2015年度57.72%,最低毛利率为2013年度29.90%。毛利率差异主要来自毛茶收购价格波动。

虽然雅安茶厂有自建茶园基地,但大部分茶叶原料还需向茶叶种植专业合作社和当地茶农收购,以保证供应。

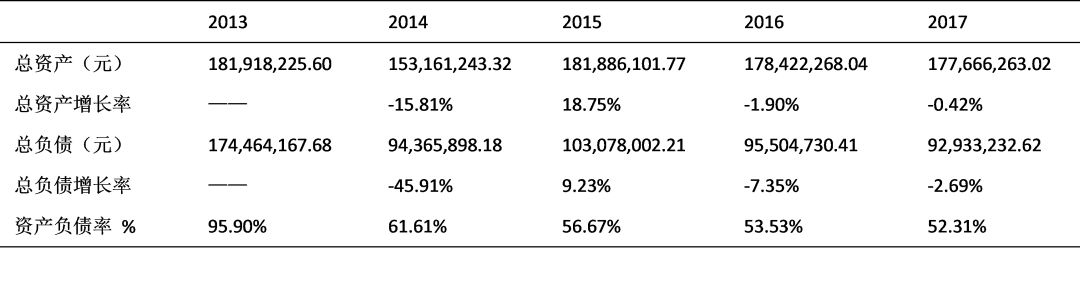

表2 雅安茶厂资产负债率(2013—2017年度)

4 从总资产来看

最高总资产为2013年度约18191万元,最低总资产为2014年度约15316万元。

2014年度资产最低,主要系货币资金较2013年度减少3171.78万元。

2014年度公司对通过中国工商银行发行贞观十五年文成公主纪念版珍藏藏茶收益权信托理财产品到期后对支付理财本金和理财收益共计6397.27万元。

5 从总负债来看

最高总负债为2013年度约17446万元,最低总负债为2017年度约9293万元。

雅安茶厂总负债在2014年度大幅减少,主要系公司2014年度到期的非流动负债减少5120万,其他应付款减少约4667万元。

6 从资产负债率来看

资产负债率最高为2013年度64.08%,最低为2017年度11.05%。

由于公司存货和景区等固定资产增加,雅安茶厂资产负债率整体呈显著下降趋势,公司净资产综合收益较低。

三 雅安茶厂现金流量概况

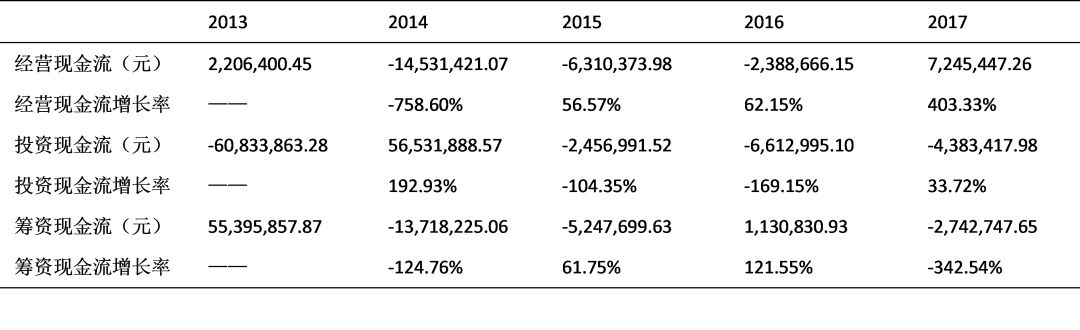

表3 雅安茶厂现金流量净额(2013—2017年度)

1 从经营现金流量净额来看

2013—2017年度,经营活动产生的现金流量净额最高为2017年度约725万元,现金流量净额最低为2014年度-1453万元。

主要是因为报告期内回款力度会影响预收账款,进而影响经营现金流量净额。

此外,该公司称为满足未来生产计划而在本年大规模采购原料茶叶,报告期内采购商品支付的现金同比去年增加1631.97万元。

2 从投资现金流量净额来看

2013—2017年度,投资活动产生的现金流量净额最高为2014年度约5653万元,现金流量净额最低为2013年度约-6083万元,主要系该公司发行理财产品到期。

3 从筹资现金流量净额来看

2013—2017年度,筹资活动产生的现金流量净额最高为2013年度约5540万元,现金流量净额最低为2014年度约-1372万元。

2014年度比2013年度减少6911.41万元,主要系2013年8月公司通过中国工商银行发行贞观十五年文成公主纪念版珍藏藏茶收益权信托理财产品,发行总规模6000万元,期限370天。

到期后,公司清偿理财产品本金6,000.00万元和全部权益596.83万元。

其中:2013 年确认财务费用238.53万元,2014年确认财务费用358.30万元。

4 风险提示——流动资金不足和资产抵押的风险

由于规模不断扩大,雅安茶厂的营运资金需求逐渐增大。

2013—2017年度,公司通过向银行借款的方式累计间接融资金额分别为:

4520、4750、3920、4310、4310万元人民币;但2013—2017年度雅安茶厂总营收分别为:1967、4757、5021、4326、3524万元。

其中,2013、2014、2016和2017年度总营收都低于融资金额,运营风险较大。若雅安茶厂因资金流动性问题不能按期还款,可能导致抵押资产被银行处置,从而影响雅安茶厂的正常生产经营。

四 雅安茶厂靠哪些产品赚钱

雅安茶厂凭借470年对藏茶制作技艺这一国家非物质文化遗产的传承和发展,所产藏茶历来是销往藏区的主流茶品,在藏区人民心中有较高的忠诚度和美誉度。

表4 雅安茶厂产品分类分析(2013—2017年度)

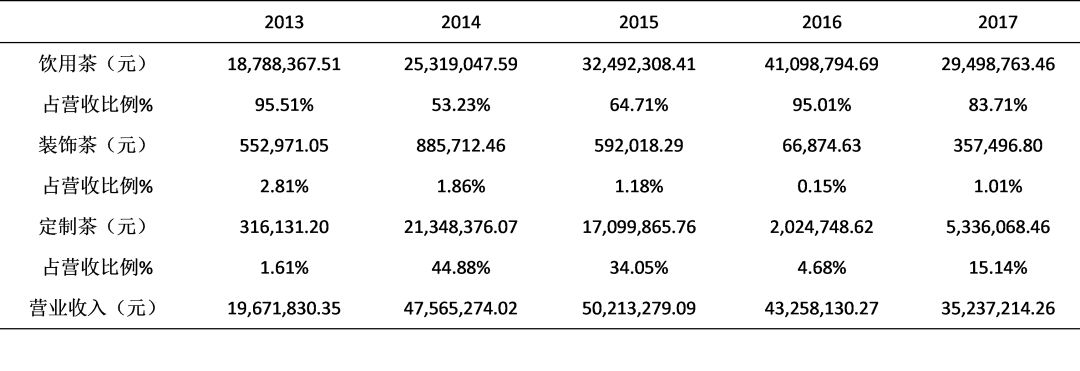

雅安茶厂主营业务为藏茶和装饰茶砖的生产、加工和销售。

雅安茶厂主要产品种类有:1)传统金尖、康砖品牌系列产品;2)精制金尖、康砖、雅细品牌系列产品;3)高科技产品浓缩茶、儿茶素、全茶素;4)装饰装修茶砖、茶墙。

从主要营收产品用途来看,雅安茶厂主要产品为饮用、定制和装饰系列。

2013—2017年度,饮用系列营收先增后减,整体呈上升趋势。

2016年度最高约为4110万元,2013年度最低约为1879万元。

2013—2017年度,装饰系列营收先增后减,整体呈下降趋势。。

2014年度最高约为89万元,2017年度最低约为36万元。

2013—2017年度,定制系列营收先增后减,整体呈上升趋势。

2014年度最高约为2135万元,2013年度最低约为32万元。

五 雅安茶厂存货账面价值概况

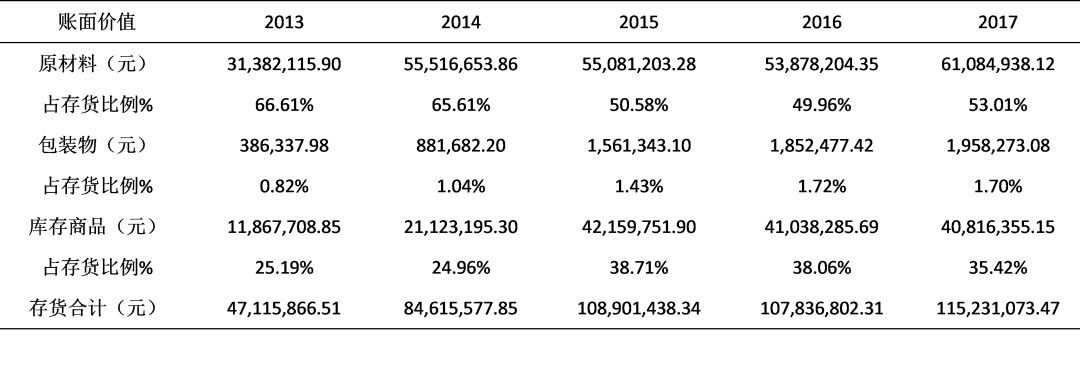

表5 雅安茶厂存货账面价值分析(2013—2017年度)

报告期内,雅安茶厂存货主要为原材料和库存商品。

1 从存货总的账面价值来看

2013—2017年度,存货总的账面价值呈显著上升趋势。

2017年度最高约为11523万元,2013年度最低约为4712万元。

报告期内,存货占总资产比例在2017年度最高约为64.86%。

雅安茶厂有存货余额较大的风险,进而导致资产综合收益率低

2 从原材料账面价值来看

2013—2017年度,原材料账面价值整体呈上升趋势。

2017年度最高约为6108万元,2013年度最低约为3138万元。

3 从库存商品账面价值来看

2013—2017年度,库存商品账面价值整体呈上升趋势。

2015年度最高约为4216万元,2013年度最低约为1187万元。

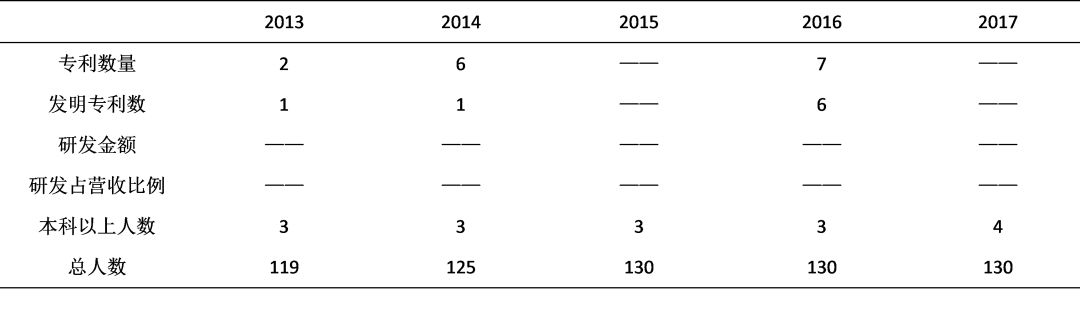

六 雅安茶厂科研实力

表6 雅安茶厂专利、研发和员工人数概况(2013—2017年度)

1 专利和发明专利数量

报告期内,该公司仅在2016年度单独公布专利和发明专利数量,分别为7件和6件。但大部分年度只在财报部分列出涉及专利补助信息,专利数量不详。

2 研发金额和研发金额占营收比例

该公司并未在财报中单独列出研发金额和研发金额占营收比例。

3 员工人数和教育程度

公司实际控制人李朝贵从房地产起家,横跨多个产业。

2017年度财报显示,普通股前五名股东中自然人股东李华系李朝贵之弟。此外,公司财务总监系李朝贵之弟。

公司股东和高管都与董事长存在着关联关系,可以算作典型的家族企业,公司吸引优秀人才能力会较弱。

从公司自有员工人数来看:最高为130人,最低为119人。

从员工本科(含)以上学历人数来看:最高为4人,最低为3人。

小结

公司的传统产品主销西藏、青海、甘肃、四川的甘孜、阿坝、凉山,其产品深受百万藏族同胞的喜爱,在藏区久负盛名。

2000年在边茶行业中率先对仅供藏区少数民族饮用的砖茶进行了革命,生产出金尖和康砖系列新产品投放市场,并在广州、北京、成都、俄罗斯等地设立了办事处,经销精品藏茶。

雅安茶厂为四川省农业产业化省级重点龙头企业,国家低氟边茶研究和生产基地,并率先在藏茶行业内通过QS认证、质量管理体系认证、食品安全管理体系认证、诚信管理体系认证和有机藏茶认证。

但处于新三板基础层的雅安茶厂还是存在不少问题:

1)依靠政府补助:部分年度净利润低于政府补助,依赖于政府补助续命;

2)典型家族企业:公司部分高管和股东都由董事长直系亲属担任;

3)存货余额较大:藏茶虽有增值属性,但公司存货明显高于现有销售能力;

4)产品经销为主:缺乏强的直销团队,大部分依赖经销的合作伙伴;

5)间接融资过高:年度向银行累计借款超营收,存在较大资金流动性风险;

6)产品结构问题:热衷于建景区,但专利数量和研发投入却未见大动作。

此外,雅安茶厂还存在新三板茶企共有的一些风险:

1 自然灾害风险

由于公司藏茶原材料的种植和生产加工基地均主要位于四川省雅安市及附近地区,近年来四川省雅安地区遭受地震等区域性自然灾害频繁,在未来生产经营活动中,若地震等自然灾害爆发可能会对本公司正常生产经营活动产生较大影响。

2 市场风险

藏茶的消费市场也由过去的西藏、青海等少数民族地区逐步发展为全国性市场。在逐渐成为全国性茶叶的过程中,藏茶将面临茶叶行业内其他品种茶类的激烈竞争,可能面临市场竞争加剧带来的恶意竞争或竞争力不足而出现经营困难的风险。

3 原材料供应风险

1)毛茶供应及品质控制风险

藏茶生产加工企业主要原材料为毛茶,公司采购的毛茶主要由当年生一芽二叶至一芽五叶的中小叶种川茶初加工而成。

毛茶的供应数量与品质是公司产品生产规模和产品品质的最主要影响因素之一。

如果公司未来销售大幅增加,仍有可能因原料采购量大幅增长带来毛茶供应不足的风险。

2)原材料价格波动的风险

报告期内,公司主营业务成本中65%以上为毛茶采购成本,毛茶的采购价格主要受到人工成本上涨的影响近年来总体呈上升态势。

由于边销产品的定价相对较低,原材料涨价所带来的成本上升尚不能完全向下游转移,因此公司存在原材料价格上涨所带来的毛利率下降风险。

4 食品安全质量风险

虽然公司自成立以来,一直将产品质量、食品安全工作置于各项工作之首,但未来仍有可能因质量监控措施未严格执行、加工程序操作不当导致产品质量和食品安全问题,从而对公司声誉和业绩造成不利影响。

5 政策风险

根据财政部、国家税务总局《关于延长边销茶增值税政策执行期限的通知》(财税【2016】73号),自2016年1月1日起至2018年12月31日,本公司为40 家适用增值税免税政策的边销茶生产企业之一,对公司销售自产的边销茶及经销企业销售的边销茶免征增值税。

如果上述税收优惠政策发生变化或被取消,将会对本公司边销区域的经营业绩和企业利润产生较大影响。

注:需要强调的是,本文初衷只是基于公开文字和数据向大家介绍雅安茶厂。如果有文字和数据错误,给当事人造成困扰,那我要先说声抱歉。但我们会尽最大努力,希望提供客观、理性、中立的信息。图片来自雅安茶厂官微和网络,如有侵权请联系删除。

此外,本文有参考部分网络公开资料和数据,再此一并致谢。祝好!

版权声明:本文内容均来自茶界小学生,仅供学习使用。「茶叶江湖」高度重视知识产权保护。当如发现本公众号信息含有侵犯其著作权的内容时,请联系我们,我们将其立即删除。