中国是茶的故乡,茶树起源于中国。我国是世界上最早发现、栽培、利用茶叶的国家。现在茶已经在全世界50多个国家扎根,茶叶已经成为风靡世界的三大无酒精饮料之一。在“一带一路”的时事背景之下,茶业界正在实现产业升级,再度复兴中国茶叶在国际上的影响力。福建是国家倡议“一带一路”的核心区,又是“海上丝绸之路”的发祥地,山海侨优势凸显,大有可为。在【茶世界】里读懂茶,从茶里看世界。

2008-2017年度世界茶叶产销形势发展报告

发展报告

2018年全球经济复苏超出市场预期,但面临的不稳定性不确定性仍然突出,深层次的结构性矛盾尚未得到根本解决。在新一轮技术革命尚未取得突破性进展且劳动生产率难有较快提升的大背景下,金融市场的 " 黑天鹅 " 隐患和全球债务的 " 灰犀牛 " 事件将成为拖累 2018 年全球经济增长的 " 两大风险源 "。此外,还需高度关注 " 逆全球化 " 和美国贸易保护主义思潮抬头、部分大宗商品价格重心下降、跨国资本大规模无序流动以及地缘政治冲突威胁上升等四大问题对 2018 年世界经济稳定和我国现代化经济体系建设可能带来的极大不确定性。尽管如此,世界茶叶生产仍然保持上涨的态势。世界茶叶种植面积和世界茶叶产量连续十年上涨,产大于销问题依然突出,据联合国粮农组织预测,如果各茶叶种植国不适度控制茶园种植面积,加强茶叶质量安全的管控,未来10年世界茶产业将继续面临产大于销、供大于求的局面,茶叶出口平均单价也将持续下滑。据国际茶叶委员会最新统计,2017年全球茶叶种植面积高达489万公顷,茶叶产量为581.2万吨,全球茶叶消费量为557.1万吨。

01

茶叶种植

据国际茶委会统计,2008-2017年世界茶叶种植面积一直保持稳定的增长(见图1),2008年世界种植面积为342万公顷,到2017年达到489万公顷,十年间增长了147万公顷,比2008年增长了43.0%(见表1)。世界茶叶面积的增长,大部分来源于中国,2017年世界茶叶种植面积比上一年增加了17万公顷,而2017年中国茶叶种植面积比上一年增长了15.6万公顷,可以说,世界茶叶种植面积增长部分的91.8%来源于中国。

图1 2008-2017年世界茶叶种植面积趋势图

其中,全球茶叶种植面积最大的是中国,2017年中国茶叶种植面积为305.9万公顷,占全球茶叶种植面积的62.6%,其次是印度,茶叶种植面积为59.0万公顷,占12.1%,虽然印度是全球第二大茶叶种植面积,但年增长面积不大,2017年印度茶叶种植面积比上一年仅增加了1.3万公顷。紧接着是肯尼亚23.9万公顷,斯里兰卡20.3万公顷,越南13.4万公顷,印度尼西亚11.7万公顷。2017年全球十大主要产茶国的茶叶种植面积斯里兰卡、越南、缅甸、土耳其、孟加拉与上一年保持不变,印度尼西亚有所减少,中国与印度保持着不同幅度地增长(见表2),而乌干达增长迅速,2017年茶叶种植面积达4.4万公顷,首次超过日本,进入全球第十大产茶国。

02

茶叶产量

近年来,随着主要产茶国茶叶种植面积的扩大、单位面积茶叶利用率的提高和天气利好等因素的影响,世界茶叶产量连续十年保持稳定增长,而中国是世界茶叶产量增长的主导因素。2008年世界茶叶产量为396.5万吨,到2017年达581.2万吨,增产了184.7万吨,增产了46.6%(见图2)。其中2017年茶叶产量居世界第一的仍然是中国(260.9万吨),其次是印度(132.2万吨)、肯尼亚(44.0万吨)、斯里兰卡(30.8万吨)、土耳其(25.5万吨)、越南(17.5万吨)、印尼(13.4万吨)、阿根廷(8.2万吨)、日本(7.8万吨)和孟加拉(7.8万吨)(见表3),中、印两国茶叶产量仍遥居全球前列,两国茶叶总量达393.1万吨,占世界茶叶产量的67.6%。

图2 2008-2017年世界茶叶产量图

世界茶叶产量的增长,2017年贡献最大的是中国、印度和肯尼亚,除越南、印尼、阿根廷和孟加拉外,前十大产茶国都比上一年有所增长(见表3)。值得注意的是,2017年土耳其的茶叶产量逼近全球第四大的茶叶生产国斯里兰卡,而斯里兰卡茶叶每年的茶叶产量基本上维持在30万吨左右不变。斯里兰卡生产的茶叶主要以出口为主,而土耳其生产的茶叶主要在本国内消费,也许在不远的将来,土耳其的茶叶生产量很可能超过斯里兰卡。

世界上主要生产的茶类是红茶与绿茶,2017年世界绿茶产量达201.8万吨,比2008年的116.4万吨增加了85.4万吨,增长了73.4%,2017年世界红茶产量为379.4万吨,比2008年的280.1万吨增加了99.3万吨,增长35.5%(见表4),虽然世界上主要是以红茶消费为主,但近几年来,世界绿茶增长幅度大于红茶的增长幅度,绿茶的消费比例从世界范围来看呈上升的态势。

每年的6月-10月是印度茶叶的高产季节(主要是北印度),印度有15个州(邦)产茶,其中98%的茶叶产量来自于以下四个地区:阿萨姆邦(Assam 52%)、西孟加拉邦(West Bengal 26%)、泰米尔纳德邦(Tamil Nadu 15%)和喀拉拉邦(Kerala 5%)。而占印度茶叶种植面积28%小农户的茶叶占印度茶叶总产量的32%,在过去十年里,印度茶叶产量增长迅速,从2008年的98.1万吨增长到2017年的132.2万吨,茶叶产量增长了34.1万吨,增长了34.8%。

而产茶大国,印度尼西亚茶叶产量连续几年下降,从2008年的15.3万吨下降至2017年的13.4万吨,预计今年的印尼的地震和海啸将使印尼的茶产业再受重创。

03

茶叶出口

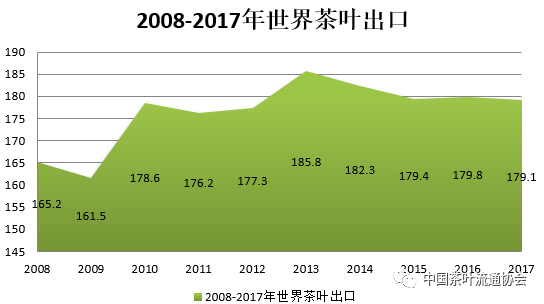

尽管全球经济持续低迷,2017 年世界茶叶出口为179.1万吨(见图3),比上一年的179.9万吨略有减少,减少了0.8万吨,减少了0.4%,但是茶叶生产国仅有30.8%的产量供出口(见图4),大部分都在本国内消耗,尤其是中国与印度。2017年世界绿茶的出口为38.8万吨,比上一年的36.2万吨增加了6.7%,由此我们可以看出,世界饮用绿茶的人口呈上升的态势。2017年世界红茶出口为140.3万吨,比上一年143.7万吨减少了2.4%(见表5),但世界茶叶出口仍然以红茶为主,2017年世界红茶出口占世界茶叶出口总量的78.3%,而绿茶出口占世界茶叶出口总量的21.7%,虽然世界绿茶出口量少于红茶,但绿茶出口市场具有较强的发展潜力。

图3 2008-2017年世界茶叶出口趋势图

图4 2008-2017年世界茶叶出口占总产量的比例

2008年世界茶叶出口为165.2万吨,到2017年达179.1万吨,与2008年相比,出口增长了13.9万吨,增长了8.4%,可以说,十年间,世界茶叶出口保持平稳增长,个别年份出现些许波动,但是世界茶叶出口量与茶叶总产量的比例逐年下滑,由2008年的41.7%下滑到2017年的30.8%(见表6),这进一步证实了世界茶叶产大于销的矛盾日益突出,迫切需要更多的促销手段来扩大茶叶消费。

目前,世界茶叶出口量排在第一位的仍是肯尼亚,达41.57万吨,占23%,其次是中国,为35.53万吨,占20%,第三是斯里兰卡,27.82万吨,占16%,印度24.70万吨,越南14.20万吨,阿根廷7.82万吨(见图5,表7),等等。中国茶叶出口再次超越斯里兰卡,跃居世界第二。除了中国、印度、印度尼西亚和坦桑尼亚外,前十大出口国的茶叶出口比上一年都有所减少。

图5 2017年世界各国茶叶出口比例分布图

世界茶叶出口金额排名第一的为中国,为16.10亿美元,其次是斯里兰卡为14.59亿美元,肯尼亚为12.50亿美元,印度为7.29亿美元,越南为2.30亿美元,印度尼西亚为1.14亿美元(见表8),等等,日本虽然出口量没有排在世界前十名,但出口金额排在世界前6名。2017年世界十大茶叶出口国中,除了越南和阿根廷外,其余国家的出口金额比上一年都有所增加。

04

茶叶进口

2008年世界茶叶进口量为157.0万吨,到2017年达172.9万吨,比2008年增长了15.9万吨,增长了10.1%(见图6)。十年间,除了2009年进口量较低外,世界茶叶进口同出口一样,保持平稳增长,全球茶叶进口增长幅度不大,主要在173万吨左右徘徊。

图6 2008-2017年世界茶叶进出口趋势图

2017年亚洲国家茶叶进口量为48.96万吨,茶叶进口量较大主要来于巴基斯坦(26%)、伊朗(9%)、阿联酋(9%)、伊拉克(6%)、土耳其(6%)和阿富汗(5%),这些国家的茶叶进口量占整个亚洲茶叶进口量的61%(见图7)。

图7 亚洲国家和地区茶叶进口比例分布图

2017年非洲国家茶叶进口量为37.00万吨,其中进口量较大的国家是埃及(26%),摩洛哥(19%)、南非(6%)、苏旦(6%)、利比亚(5%)、毛里塔里亚(5%)和加纳(5%),这些国家的茶叶进口占整个非洲国家进口量的72%,主要集中在非产茶国(见图8)。

图8 非洲国家茶叶进口比例分布图

2017年欧洲国家茶叶进口量为13.77万吨,其中进口量较大的国家分别是俄罗斯(33%)、英国(22%)、波兰(8%)和德国(6%)。

图9 欧洲国家茶叶进口比例分布图

2017年世界茶叶进口略有下降,但下降的幅度不大,仅比上一年下降了1.7万吨,下降了0.98%。从全球进口的国别来看,茶叶进口排在第一的仍然是巴基斯坦为17.5万吨,其次是俄罗斯为16.3万吨,美国12.6万吨,英国10.9万吨,埃及9.7万吨,伊朗6.3万吨,土耳其首次挤进全球第十大茶叶进口国,达3.9万吨(见表9)。

除了美国、伊朗和阿联酋外,全球前十大茶叶进口国比上一年进口都有所增长,美国主要原因是美元的升值对进口造成的一定的影响,美国对伊朗的制裁,使伊朗的经济下滑,老百姓的购买力减弱,而石油的下跌,增加了阿联酋的管理成本,其转口贸易经济优势不再凸显,中东其它国家直接从产茶国进口的趋势加大,尽管俄罗斯进口比去年有所增长,但其增长幅度很小,其主要原因与俄罗斯经济低迷有关。

05

茶叶消费

虽然世界茶叶的产量逐年上涨,但是世界茶叶消费也保持增长的态势,尽管增长幅度较小。据国际茶委会的统计,2008年世界茶叶消费量为383.5万吨,到2017年达557.1万吨,十年间增长了173.6万吨,增长了45.27%(见图10)。

图10 2008-2017年世界茶叶消费趋势图

2017年,世界茶叶消费量最大的国家是中国,达212.4万吨,居第二位的是印度,为105.9万吨。其次是土耳其25.0万吨,值得注意的是,土耳其连续四年超越俄罗斯,成为世界第三大茶叶消费国。除此之外,巴基斯坦的茶叶消费再次超越俄罗斯,达到17.5万吨,俄罗斯为16.3万吨,美国12.6万吨,英国10.9万吨,日本10.4万吨,埃及9.7万吨,印度尼西亚9.2万吨,(见图11,表10)。排在前十名的国家除美国的饮茶量有所减少外,其余的国家都比去年有所增加,尤其是土耳其、巴基斯坦和埃及的茶叶消费增长很快,独联体其它国家茶叶消费逐年减少,其主要原因是由于本国的经济下滑与政治不稳定。

印度人均茶叶消费量几乎停滞在750克/年,小型种植者的茶叶供应量的增加,出口的停滞不前等导致需求、供应失衡。通过调查发现,年轻人饮茶量减少是主要原因之一,目前,在17-24岁的年龄组中,50%的年轻人(约2.5亿)每天饮茶不到一杯,未来十年,印度总人口的65%将低于35岁,因此,印度茶叶局和印度商务部向大学里推广新式茶叶冲泡方法——即冷饮调味茶,以此在年轻人当中推广茶叶。

中国新式茶饮激发了年轻人的饮茶活力,新式茶饮兴起从九十年代末茶碎加奶精的噱头,到2000年的香精加奶精的价格战,再到2007年后的手摇茶,再到2012年开始兴起的奶盖茶、水果茶等,经历了低质低价的洗礼以及各类品牌起起落落的大浪淘沙,逐渐开始回归品质、回归品牌,整个行业渐趋理性与成熟,目前,全国拥有新式茶饮店达15万家,并且呈上升的发展态势,这些茶饮店迎合了年轻人的消费习惯,也有力地促进了中国茶的消费。

图11 2017年主要茶叶消费国和地区的消费数量 单位:吨

在产茶国中,中国和印度是世界上主要的茶叶消费大国,茶叶消费总量为318.3万吨,占世界茶叶总消费量的57.1%,而非产茶国巴基斯坦、俄罗斯、美国、英国、埃及是一个非常有潜力的消费市场,土耳其的市场消费潜力大,但由于土耳其高额的关税,其它国家的茶叶很难进入土耳其市场,欧盟市场的消费增长不力,一方面与欧盟的消费习惯有关,另一方面,欧盟苛刻的农残标准,产茶国的茶叶也很难进入欧盟市场。同时,我们也看到,世界前十大茶叶消费国,茶叶生产国占据五个,分别是中国、印度、土耳其、日本、印度尼西亚,其消费总量达362.9万吨,占全球茶叶消费总量的65.1%,可以说,茶叶生产国仍然主宰着全球茶叶消费。

06

茶叶价格

从全球范围来看,世界茶叶出口价格依然低迷,大部分茶叶原产国出口均价始终在3美元/公斤左右徘徊,根据世界各主要茶叶出口国的海关数据统计,2017年日本的茶叶出口均价最高,达到27.37美元/公斤,而肯尼亚茶叶出口均价较低,为3美元/公斤,日本茶叶出口均价是肯尼亚的9倍(见表13),其次是斯里兰卡,茶叶出口均价为5.24美元/公斤,土耳其为4.82美元/公斤,而中国出口均价为4.53美元/公斤,中国出口均价的提升主要由于高档名优茶的出口拉升了出口价格,尤其是普洱茶和绿茶的出口。茶叶消费国再出口均价相对较高,如法国再出口均价为17.68美元/公斤,其次是德国,为9.82美元/公斤,巴西为8.94美元/公斤(见图12,表12)。

图12 2016年世界主要产茶国的出口均价图

而世界茶叶拍卖市场的价格更低,主要以出口茶叶原料为主,从2008年的218美分/公斤增长至2017年的280美分/公斤,十年间仅增长了28.4%,如果考虑到生产成本及通货膨胀指数,世界茶叶上的拍卖价格基本上无太大的变化(见图13,表13),而2017年拍卖均价比上一年上涨了22%。

图13 2008-2017年世界各拍卖市场茶叶拍卖均价趋势图

结论

1.世界茶叶产大于销的矛盾依然突出,世界茶叶出口量占世界茶叶总产量的比例,十年来一直呈下降的趋势,而世界茶叶增长的主要来自于中国与印度,因此,改善供需矛盾,除了要提高茶叶消费量外,产茶国应当适度控制茶园的种植面积。

2.在国际市场上,茶叶的销售价格仍然很低,在不考虑生产成本和通货膨胀系数外,十年间均价始终在3美元/公斤左右徘徊,茶叶生产国,除日本外,出口均价都很低,而茶叶消费再出口价格相对较高。

3.世界上茶叶出口一直保持稳步增长,2017年世界茶叶出口达179.1万吨,比上一年的179.4万吨略有减少,其中红茶出口140.3万吨,占78.3%,绿茶出口为38.8万吨,占21.7%,绿茶出口首次出现负增长。2017年中国茶叶出口金额排名世界第一,其次是斯里兰卡和肯尼亚。

4.十年来,世界茶叶进口也保持相对平稳。2017年茶叶进口量为172.9万吨,其中亚洲国家茶叶进口量为48.96万吨,非洲国家茶叶进口量为37.00万吨,欧洲国家茶叶进口量为13.77万吨,进口量大的依然是巴基斯坦、俄罗斯、美国和英国,其次是土耳其进口上升很快。尽管美国在全球发起贸易保护主义,打起了贸易战,但对世界茶叶进口影响较小。

5.全球茶叶可持续发展被提上重要议事日程。主要表现在:一是全球气候变暖,造成病虫害增多,影响茶叶品质;二是小农生产者收入偏低,影响到茶叶产业可持续发展;三是农药最大残留限量(MRL)对各国茶叶出口的影响。因此,需要建立全球茶叶可持续发展标准,以提升茶叶质量安全、改善茶叶品质、保护茶园环境和提高茶农的收入。

6.大力推广有机茶。当前由于各国的有机茶执行标准的不同,因此出现了产茶国与消费国不同版本的有机茶标准,增加了茶叶生产国的认证成本,这需要世界各国在有机茶标准方面达成共识,形成统一的全球标准,在对外贸易中,有机茶标准要得到各国之间的互认。

7.世界前十大茶叶消费国,茶叶生产国占据五个,分别是中国、印度、土耳其、日本、印度尼西亚,其消费总量达362.9万吨,占全球茶叶消费总量的65.1%,可以说,茶叶生产国仍然主宰着全球茶叶消费。因此 ,我们要积极有效地推进茶叶消费,需要在各国加大宣传与推广力度,尤其是在茶与健康,茶与改善人民品质方面,通过举办各种茶事活动,来引导人们科学饮茶,健康饮茶,推广茶文化,振兴全球茶经济。

作者介绍

朱仲海,男,汉族,中共党员,农艺师,国家一级评茶技师。本科毕业于安徽农业大学茶学专业,硕士研究生毕业于中国农业科学院研究生院茶学专业。1999年7月参加工作,先后就职于首都机场仓贮保鲜中心、大北农集团等单位。2003年1月起,在中国茶叶流通协会工作,现任中国茶叶流通协会常务副秘书长,参与编写和出版专著《中国茶-海峡两岸茶产业发展报告》、《普洱茶鉴赏收藏投资指南》、《中国茶道》等。

文章摘选自:《2018中国茶叶行业发展报告》

鸣谢:来源于“中国茶叶流通协会”,版权归原作者所有,旨在分享,如有问题请与我们联系,在此表示感谢!