新茶饮,是年轻群体接触传统茶的桥梁,反过来,传统茶深厚的文化底蕴等也能助力新茶饮在创新路上平顺疾驰。因此,新茶饮与传统茶饮的碰撞,既是茶行业内部取长补短的路径,更是两者焕新升级的渠道所在。

2024年,新茶饮进入“战国时代”,破旧立新已是大势所趋,传统茶行业的风口逐渐显露。为从新茶饮市场中寻求传统茶行业的破圈之道,“说茶”推出:从“新”看茶业——新茶饮系列专栏。此篇聚焦新茶饮的门店情况进行探讨。

新茶饮升维战正在打响,门店作为品牌的角力主场,其发展现状被重点聚焦。

4月23日,现制新茶饮品牌“茶百道”在港交所主板挂牌上市,以15.74港元开盘价破发10%开场后持续走低,盘中最大跌幅达到了38%。茶百道上市表现不如预期,新茶饮行业的发展路径或将被重新考量。

△茶颜悦色无锡南长街聖塘里游园会店(图片来源:赢商网)

新茶饮品牌与传统茶企同隶属于茶行业,新茶饮领域中的增长点,往往与传统茶企的发展同频共振。现如今,为抢占市场蛋糕,新茶饮卷上市、卷出海、卷联名等,可谓是各出奇招。值得注意的是,在新茶饮“卷”的过程中,各项门店部署策略贯彻始终。为乘其发展东风,给茶界带来参考借鉴。“说茶”特从新茶饮的门店现状做深入研讨,寻得新茶饮品牌获取增量的关键所在。

走入“万店时代”

新茶饮门店怎么样了

根据各大新茶饮品牌招股书数据,截至2023年前三季度,茶百道GMV(商品交易总额)为125亿元,古茗GMV为138亿元,蜜雪冰城达154亿元等。新茶饮消费规模整体稳定增长,行业渐入“红海”。内质化竞争下,为品牌带来大量曝光价值的门店,始终是新茶饮站稳市场的关键。

放眼整个新茶饮市场,众多品牌仍选择通过开设门店来扩大市场版图,除发力直营门店外,开放加盟也是扩张规模的重要方式。今年伊始,便已有多个新茶饮品牌相继调整加盟政策:

1月初,喜茶公布2024年三项最新优惠政策:一季度签约的新店,合作费全免;上半年签约并开业的门店,合伙人每开满3家门店可获得6.6万装修补贴;2024全年,开业满一个月的门店(含2023年开业),当月满足相关标准门店可获得业绩保底补贴。

今年春节,沪上阿姨调整优惠政策,针对新加盟商,可减免加盟费用6000元至16600元不等。

2月28日,奈雪的茶公布2024年加盟新政策。奈雪官方小程序中“奈雪的茶合伙人”版块显示,奈雪单店投资预算调整为58万元起。此外,2024年6月30号前完成签约的加盟店,还可享受单店6万元营销补贴。

3月6日,乐乐茶公布最新加盟战略,加盟费、品牌管理费不变,但总部会给予一定“补贴,开一家不超过50平的门店,35万元总部就“包干”;最低29万元就能开出一家30平方米店铺。此外,开设3家及以上门店,根据年度实际订货金额给予5-7个点的补贴。

……

加盟政策的优惠力度不断扩大,吸引更多商家入局新茶饮品牌,为行业生意“加热”。落地于新茶饮门店情况,是否会因为加盟伙伴的增多得到长期发展?

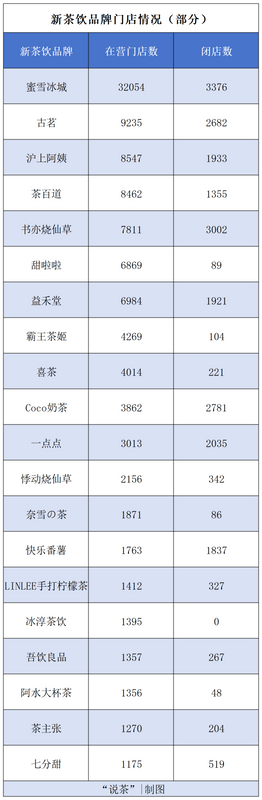

△数据来源GeoHey|极海品牌监测,按现营门店数排序统计时间截至4月24日

“说茶”整理统计门店数量排名前20的新茶饮品牌发现,截至4月24日,蜜雪冰城在营门店数为32054,为新茶饮唯一“万店品牌”。古茗、沪上阿姨等品牌也紧随其后,争相进入“万店”队伍。

尽管新茶饮在营门店整体数量较为可观,但其闭店数同样需要重视。仅从表格整理的品牌来看,数据显示,一点点等茶饮品牌的开店数与闭店数的差距不足一千,快乐番薯的闭店数甚至超过开店数,更不用说一些比较小的品牌可能会出现“组团式覆灭”的情况。可见,门店扩张虽是新茶饮抢占市场份额的首要路径,但只追求数量是不够的,门店发展的可持续性才是延续品牌生命周期的关键。

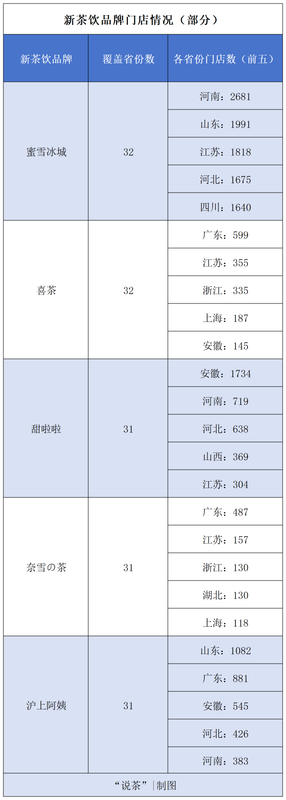

从另外一种角度看,门店商圈覆盖面也是探究门店情况的重要指标。为此,“说茶”从门店覆盖面排名靠前的五家新茶饮品牌出发,将其在各省份中的门店数做展示。

△数据来源窄门餐眼,按覆盖省份数排序统计时间截至4月24日

当下,新茶饮门店覆盖面愈发广阔且几乎覆盖全地域。表格显示,尽管大部分新茶饮品牌的门店数量在某一省份一骑绝尘,但在其他省份的分布上,门店数量的差距较小,呈现出一种相对均衡的发展态势。同时,《2023新茶饮研究报告》显示,四线(30%)及五线城市(36%)新茶饮外卖订单量增速高于新一线至三线主体市场(28%)。由此可知,新茶饮品牌的市场布局面向全国,并将下沉市场视为关键领域。

从新茶饮业态

窥见茶行业发展形势

坚守与创新,是传统茶企在时代浪潮中谋得发展的方法论。新茶饮赛道作为消费市场的焦点,蕴含着诸多新机遇。从上述新茶饮门店现状中,可知,消费覆盖面、下沉市场等,均是新茶饮赛道现今形势的关键词。将这些关键词运用于传统茶品牌上,或可窥见茶行业的实体经济业态。

联合多方,释放红利

茶行业洗牌加速,发展不进则退。新茶饮品牌通过调整加盟政策释放红利,本质上是赢得合作伙伴共同入局。为在“市场抢位战”中拔得头筹,传统茶企延续圈地扩张打法的同时,联合多方优势,夯实品牌发展根基。

从武夷星成立企业、加盟商、科研机构三方联合的武夷星大红袍产业联合体,共享高质量生产资料、共享集中采购资源等,到中茶厦门公司同厦门万仟堂茶器签订战略合作协议,协力探索“茶”与“器”的融合新路径等,茶行业不断打破边界障碍,进入行业以外的领域谋发展。传统茶企与各方协同,抢占市场份额,不仅“组好局”还能“下好棋”。

△“武夷星大红袍产业联合体”项目启动仪式(图片来源:武夷星)

扩大消费人群

将门店的覆盖范围拓展至全国乃至海外领域,是新茶饮为揽获更多消费受众所实施的举措,传统茶企亦然。为赢得更多市场份额,茶品牌打破空间限制,持续将茶业市场的触角外延。

论起扩大消费人群,发展线上电商以及将目光聚焦于多元市场,无疑是抢占份额的两大抓手。在线上,无论是八马茶业、大益茶等传统茶企,还是以电商起家的白茶品牌白大师,均借助网上购物、直播等渠道,构筑茶企和消费者直连的模式;在线下,我们可以看见,华祥苑、中茶福建等民族茶品牌,屡次登上国际舞台,展现中国茶的品牌自信,惊艳世界。一系列组合拳的打出,持续扩大茶品牌的宣传覆盖面,让中国茶获取更多消费者的青睐。

△2020年4月9日,鹤峰县鑫农茶业有限公司工作人员直播采茶图片来源:新华社(杨顺丕|摄)

掘金下沉市场

在一二线城市市场饱和的情况下,下沉市场已成为茶行业的新蓝海。为在下沉市场大杀四方,茶品牌从调整价格、将茶品改良为便捷的生活茶,到将茶叶消费场景进行优化,以打入下沉市场。

从高端小众人群下沉到主流饮茶人群和年轻人,茶品牌总能根据市场反应快速调整营销策略。除设定不同价位茶叶的举措外,茶企更是在产品上大做功夫。如小罐茶推出了全新产品线——小罐茶·悦系列生活茶,以更贴合年轻消费者审美喜好的选品和设计,拓宽小罐茶的消费场景。与此同时,近两年,围炉煮茶、围炉冰茶及罐罐烤奶等应时而生,将消费受众所推崇的性价比、体验感、养生等流行因素融合为一体,这些消费场景遍布于各种小摊位,也将成为茶行业迈入下沉市场的关键一步。

△围炉冰茶(图片来源:余杭文旅)

众所周知,传统茶企与新茶饮品牌之间存在多个共通点。现如今,茶百道上市遭遇滑铁卢,对于传统茶品牌而言,是风口,更是变革的重点方向。从新茶饮门店情况所披露的形势中获得参考价值,在互相借鉴中谋得发展,无论是新茶饮还是传统茶企,都能得以在未来中,走出更为稳健的步伐。

来源:说茶ShowCha,信息贵在分享,如涉及版权问题请联系删除